来自:CMA > P2 > 第一章 财务报表分析 2022-10-15 16:36

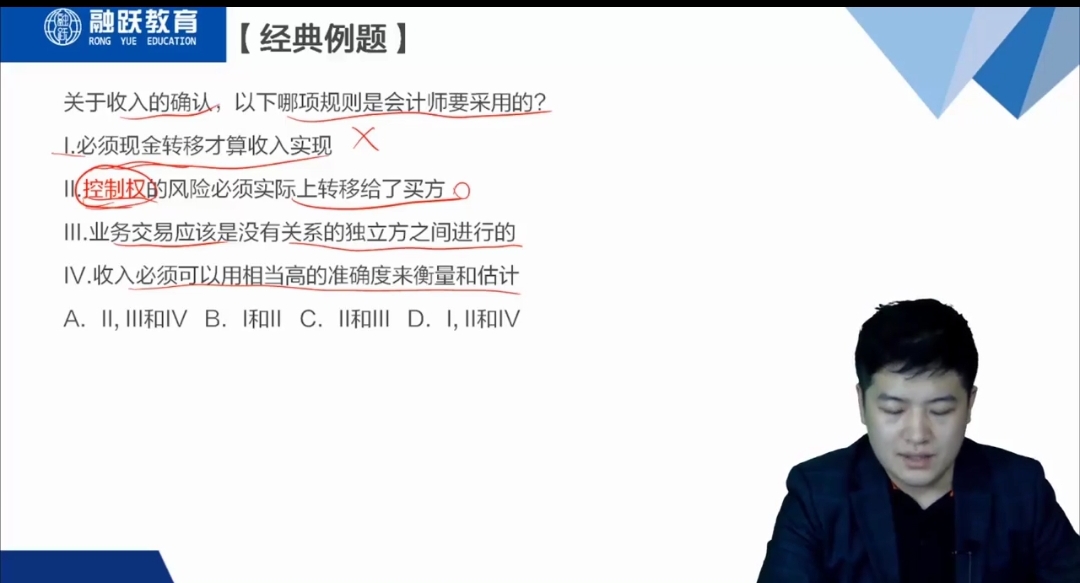

所以第三是指只要是在母子公司之间互相进行的交易都不确认企业收入吗?

查看更多

查看更多

P2必过

提问

104

上次登录

1105天前

查看更多

查看更多

P2必过

提问

104

上次登录

1105天前

郑老师 2022-10-16 11:47

致精进的你:

同一控制下,母子公司之间的交易在合并层面是需要相互抵消的。但在符合市场交易的情况下,在各自出具的单体报告里面,是可以确认收入的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-10-16 14:56

可以举一些符合的例子吗?

回答2022-10-16 18:17

(1)假设母公司A出售全资子公司B原材料,售价100万元,该原材料成本80万元,假设这批原材料没有对外销售,不考虑税费。母公司A的分录:借:应收账款 100万元 贷:主营业务收入 100万元。借:主营业务成本 80万元 贷:原材料:80万元 子公司B的分录:借:原材料 100万元 贷:应付账款 100万元。 (2)但在合并层面上的时候,原材料在A和B之间流转时并没有产生新的收益,所以抵消分录:1:借:应付账款 100万元-子公司 贷:应收账款 100万元-母公司 2::借:主营业务收入 100万元 贷:主营业务成本 80万元 原材料 20万元(母公司账上的收入、成本及子公司账上多出来的成本都是虚增的,所以要被抵消)。