来自:ACCA > SBR 2023-02-09 17:39

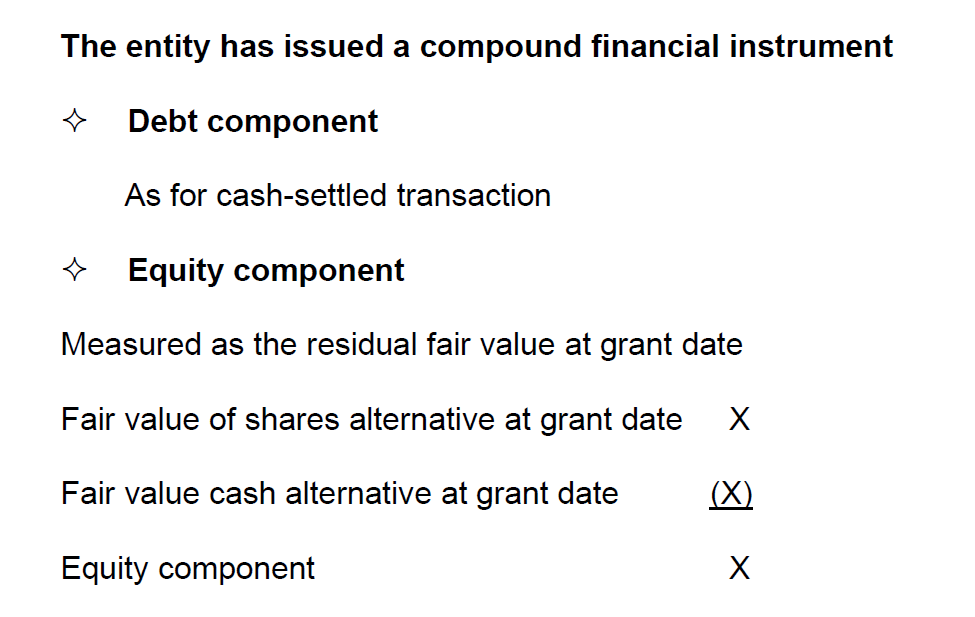

老师,在IFRS 2中,当员工有选择权时,会有一个复合金融工具的计算。需要把它分成liability部分和equity component

讲义上说,先计算出share的公允价值,再减去cash-settled的那部分,就是equity component。

我的疑问是,为什么不是算出share的公允价值作为equity部分,再把cash-settled作为liability部分呢?

查看更多

查看更多

魏春阳

提问

4

上次登录

1145天前