石老师 2023-02-26 15:54

致精进的你:

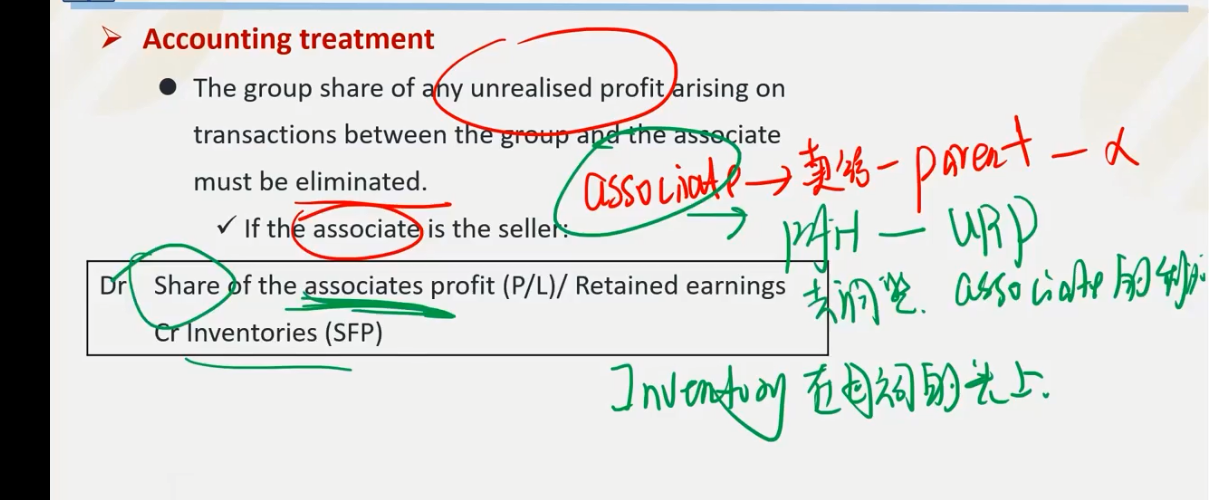

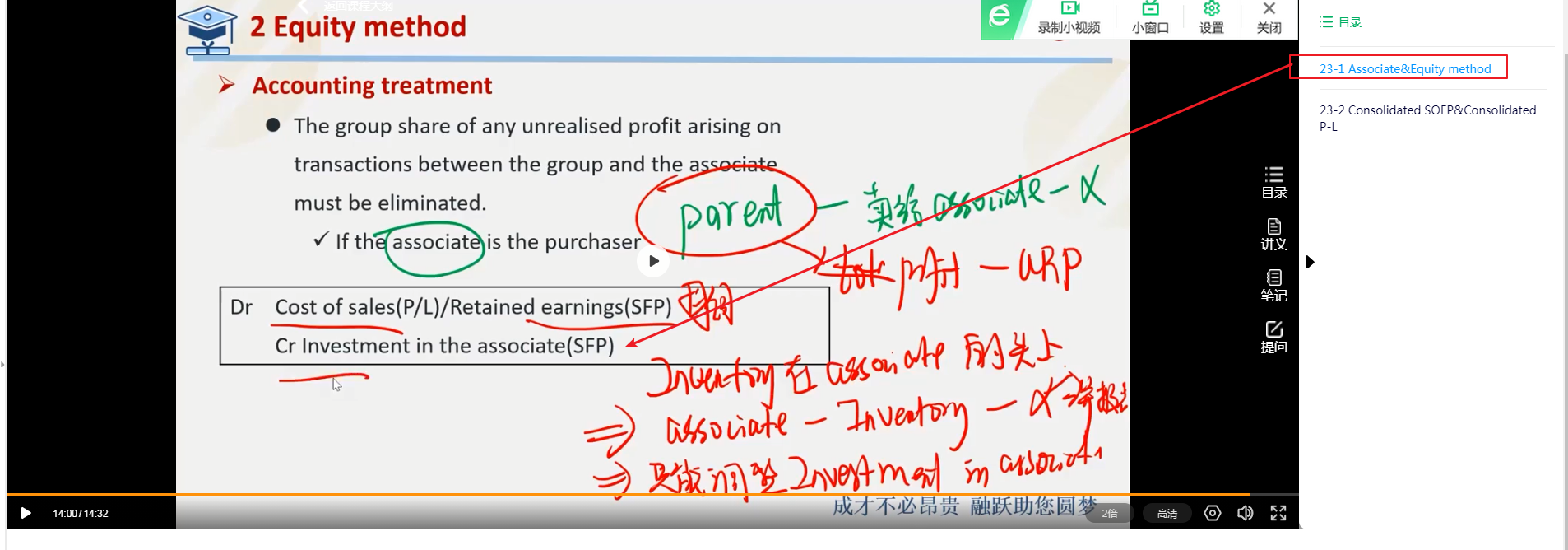

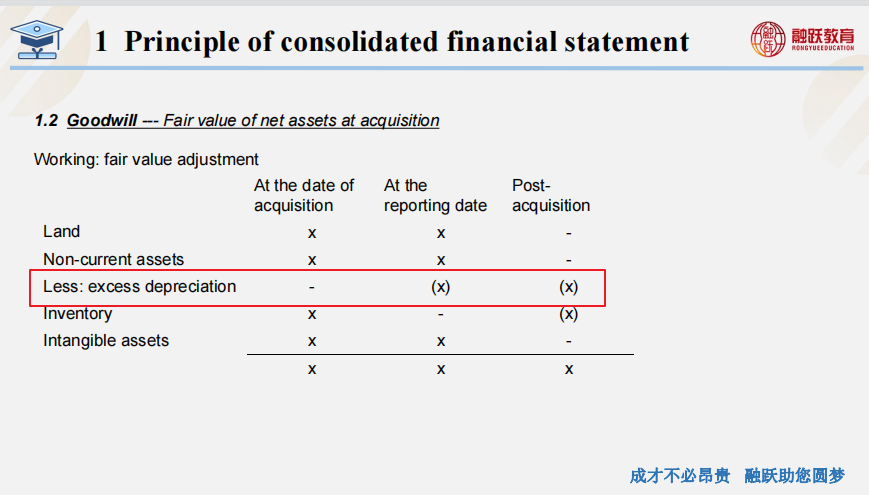

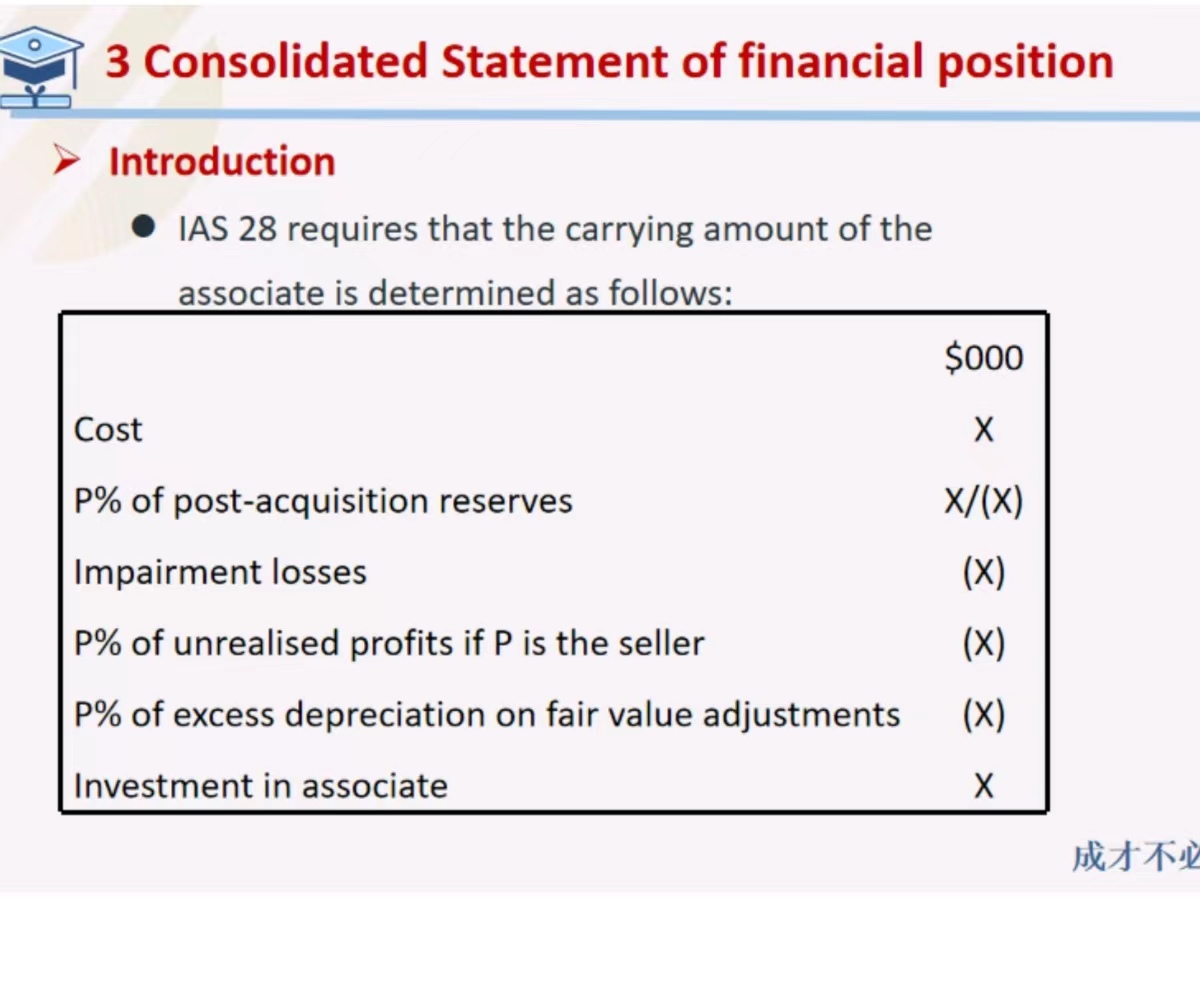

同学好,第4行如果P是seller P有UPR的时候如何调整在老师上课的PPT中有讲解如下图所示;(如果不懂得话可以再看一下网课的讲解);第五行解释如下:(要和收购子公司联合起来理解,收购子公司的时候就有FV adjustment)当母公司收购子的时候;子公司的net asset是按照账面价值计量的,但是母公司要的是fair vlaue of net asset of 子公司的因此母公司要对子公司的net asset 进行调整,把他们从账面价值调整到FV,这个公允价值的调整中有很多项目,其中有一项就是固定资产;(这个在FA,FR中都有讲解 FR中详细讲解)即收购子公司的时候子公司的net asset的账面价值和FV不相等,不相等的原因是因为子公司的固定资产的FV 为20million, 账面价值为10million,折旧年限为5年,FV比CV高,那么母公司收购的时候要调整子公司的净资产(但是在联营企业不整,因为不是line-by-line的收购但是这个调整联营企业的净资产的过程会影响联营企业的利润表,影响利润表进而影响investment in associate)那么联营企业的利润表中按照原来的账面价值10/5=2 的折旧费用计算,但是实际上我们要按照FV的折旧来计算折旧费即20/5=4 ;多出来的depreciaiton 4-2=2,(因为做了公允价值调整)的折旧费用应该在利润表中减去,但是我们是收购联营企业,联营企业自己不用做调整(因为是母公司自己让他按照FV调整,人家联营企业不用调,所以最终只调整母公司的investment in associate 来表示这个费用的调整即可)这样excess depreiciation 2,应该在联营企业减去,没减因此利润应该调减2,进而影响investment in associate =excess depreciation 2*P%;即第五行(这个所有的理解基于对FA,FR SBR合并资产负债表中FV的调整的理解,如果不理解FV的调整的话是不好理解的,因此可以看一下FA,FR的基础课打好基础)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多