来自:CMA > P2 > 第五章 投资决策 > 资本投资分析方法 2023-05-10 18:34

老师,为什么不考虑旧设备的出售带来的现金流变化

查看更多

查看更多

195****3729

提问

12

上次登录

938天前

查看更多

查看更多

195****3729

提问

12

上次登录

938天前

曹建老师 2023-06-12 14:33

致精进的你:

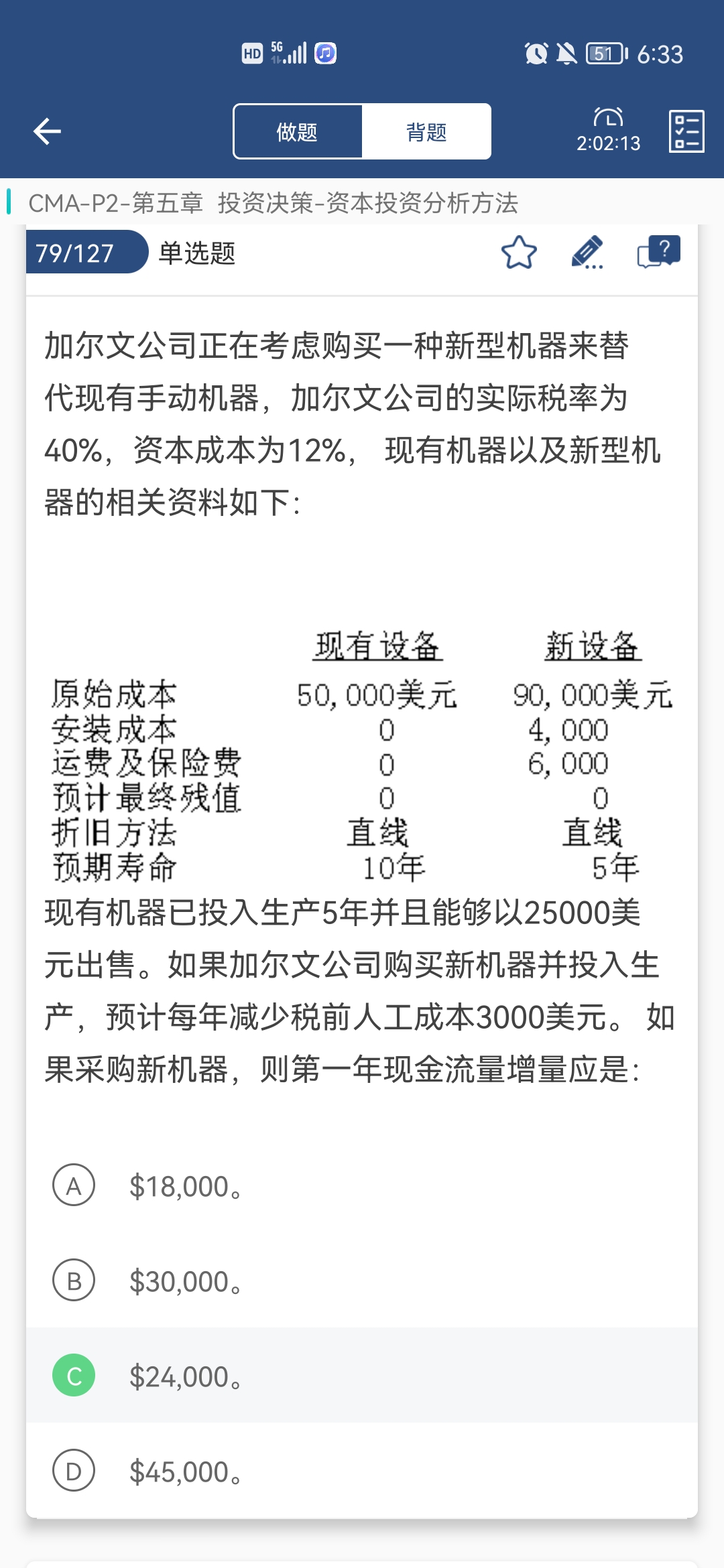

同学你好,谢谢您提问。 本题应该这样去理解。 第一年现金流量增量计算如下: 第一年现金流量增量=(收入-折旧费用的变化)×(1−税率)+折旧费用的变化 折旧费用变化是现有机器的折旧费与新机器折旧费用的差异。 新机器的折旧=(原始成本+安装成本+运费和保险费)/使用寿命 =(90,000美元+ 4,000美元+ 6,000美元)/ 5年=20,000美元 当前的机器折旧= 5,000美元 折旧费用变化=新机器折旧−现有机器折旧=20,000美元−5,000美元=15,000美元 第1年现金流量增量=(30,000美元−15,000美元)×(1−0.4)+15,000美元 =15,000美元×0.6+ 15,000美元= 9,000美元+ 15,000美元=24,000美元。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。