来自:ACCA > TX 2023-08-24 02:52

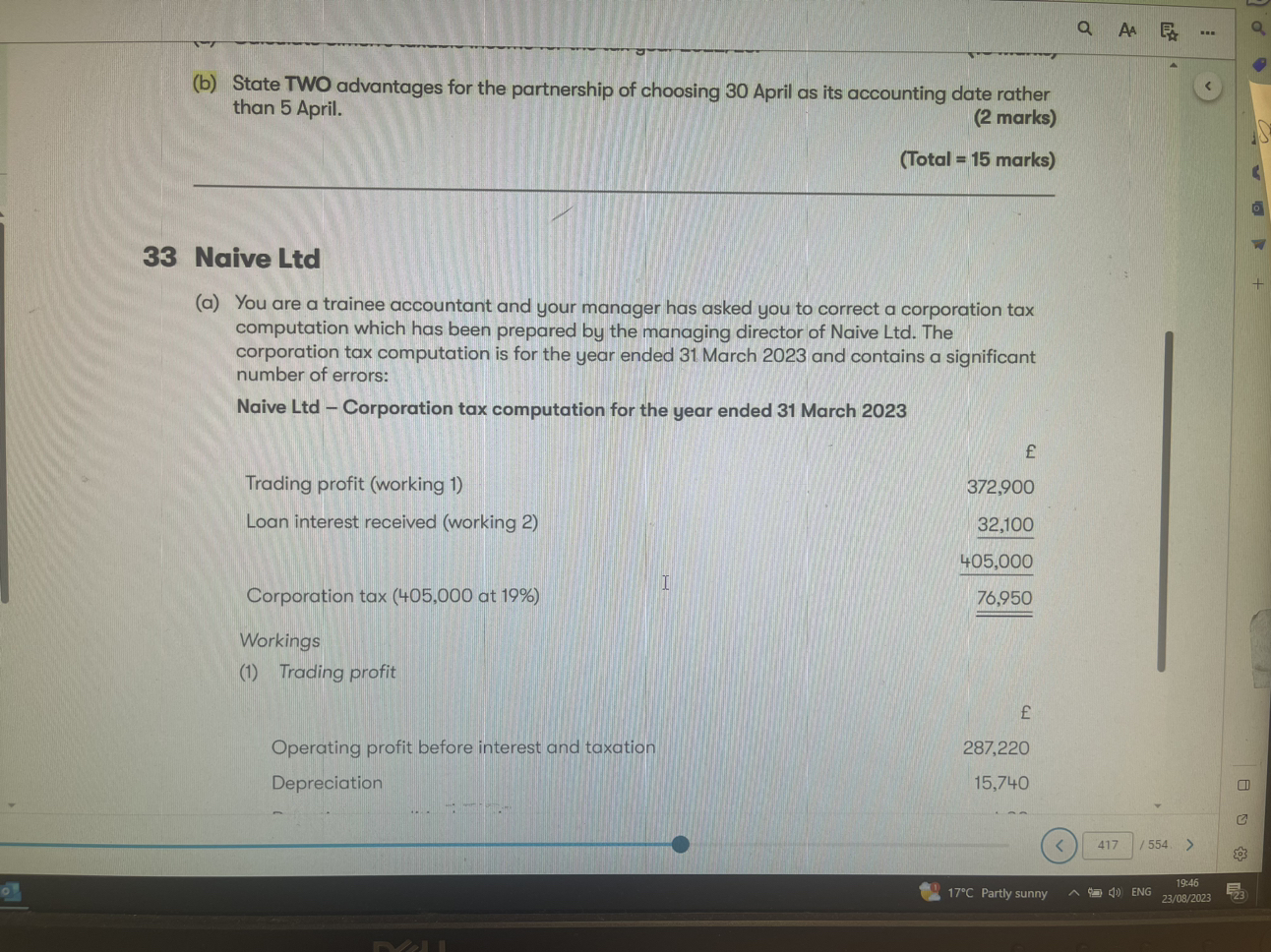

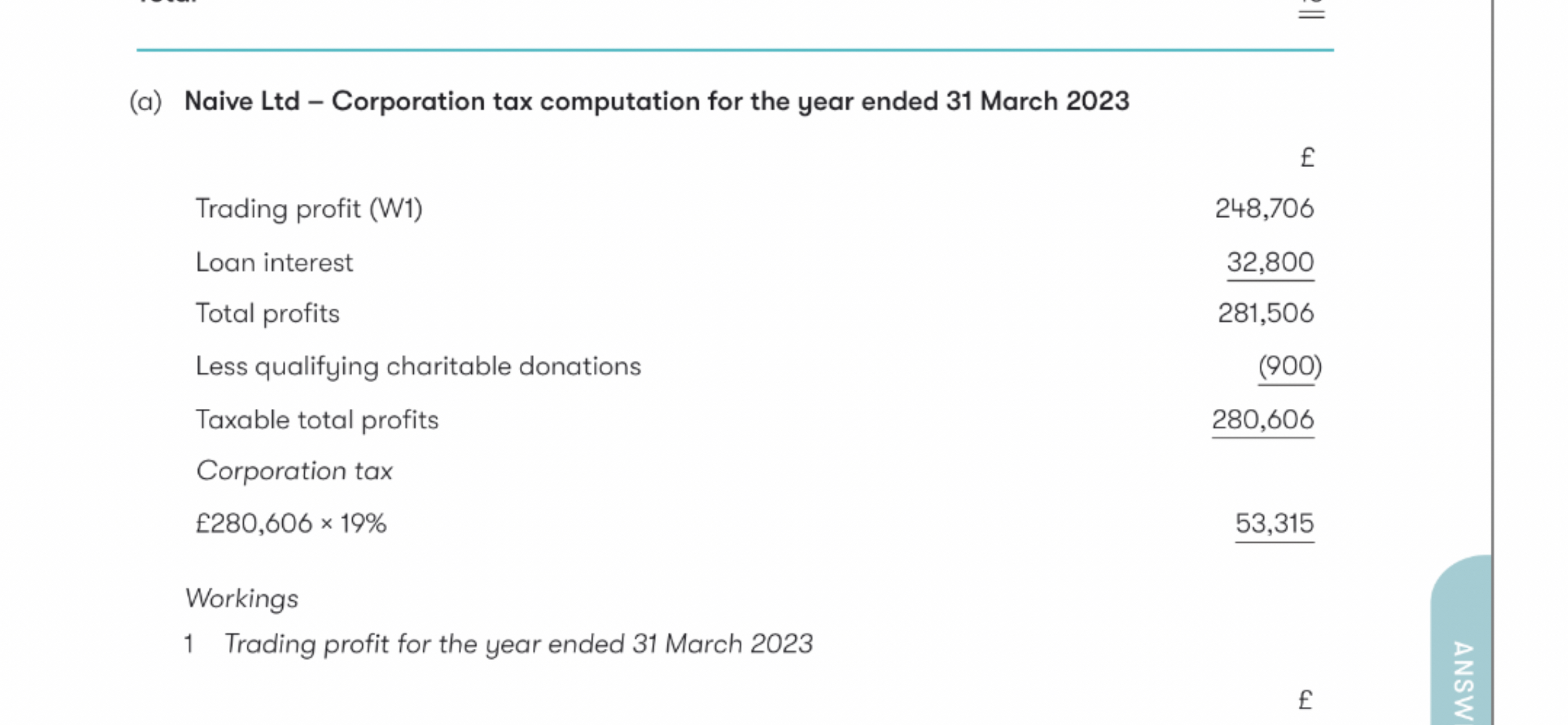

老师,这题loan interest 为什么用32800呢,麻烦讲解一下。

查看更多

查看更多

157****7959

提问

107

上次登录

233天前

查看更多

查看更多

157****7959

提问

107

上次登录

233天前

ACCA申老师 2023-08-24 14:53

致精进的你:

同学你好,首先32,800的Loan interest来自于题目中的第2个working。如果没有特别说明 我们在计算税率时默认使用权责发生制。因此我们应以该税务年度应收的Loan interest为计税依据,所以不会考虑本应归属于21/22税务年度而现在收到的Loan interest

The real talent is resolute aspirations.

真正的才智是刚毅的志向。