郑老师 2023-09-21 10:11

致精进的你:

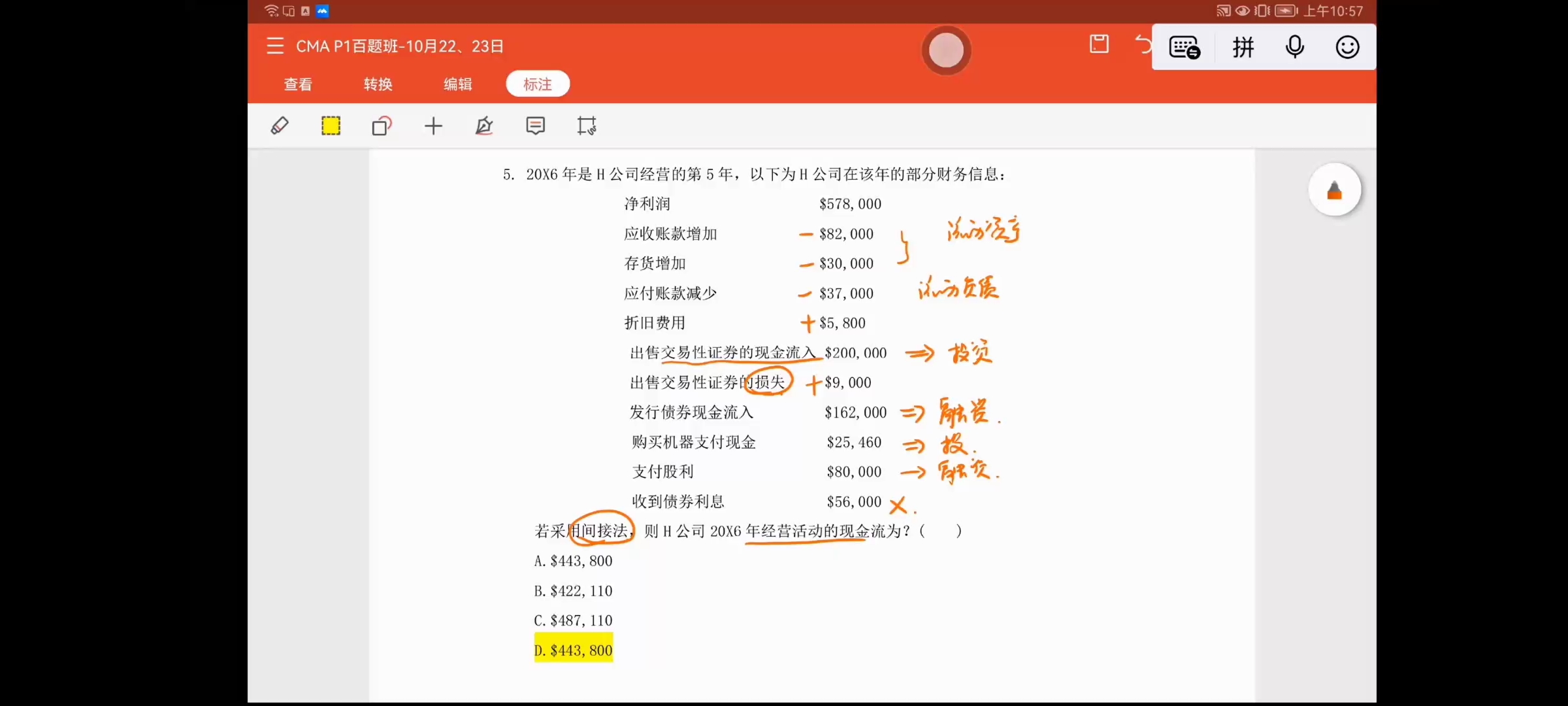

同学你好,因为题目中的问的是间接法编制经营活动现金流。出售交易性证券属于投资活动,所以它的利得与损失需要从净利润减去或加上

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-09-22 12:03

拿出手交易性证券的现金流入为什么不需要减去呢

回答2023-09-22 14:03

因为间接法编制经营活动现金流,是从净利润出发,调整的是影响损益的事项。现金流入不影响损益。

追问22023-09-22 15:17

所以不管是投资活动的利得和损失 经营活动的利得和损失还是筹资活动的利得和损失,在编制经营活动下的现金流量表的时候都需要调整,我可以不可以这样理解

回答2023-09-22 16:58

间接法编制现金流从净利润出发,最终目的也是为了编制经营活动的现金流,所以经营活动的利得与损失不需要调整。需要把投资或者筹资过程中影响净利润的事项,给调整出来。

追问32023-09-22 18:55

谢谢老师 但是我还有一点一直想不通 现金流入不就是利润增加吗 现金流入为什么不会影响利润表呢

回答2023-09-23 08:58

①比如:从银行贷款三个月1000万,那会计分录就是 借:银行存款 1000 贷:短期借款。现金流入,增加资产,但不影响损益,不影响利润表。②再比如:出售交易性金融资产,账面原值100万,持有期间公允价值变动200万,出售产生现金流入400万,那出售时候的会计分录,即:借:银行存款 400 贷:交易性金融资产—成本100万 交易性金融资产——公允价值变动200 投资收益100;同时:借:公允价值变动损益200 贷:投资收益 200。从出售时候的分录可以看出来,关于现金流入的400万。如果单纯说出售交易性金融资产的现金流入就指的是400万。涉及利润表,会再进一步说涉及到损益科目的金额。

查看更多

查看更多