来自:CMA > 智播课 P1 > 第一章 外部财务报告决策 2023-09-23 11:41

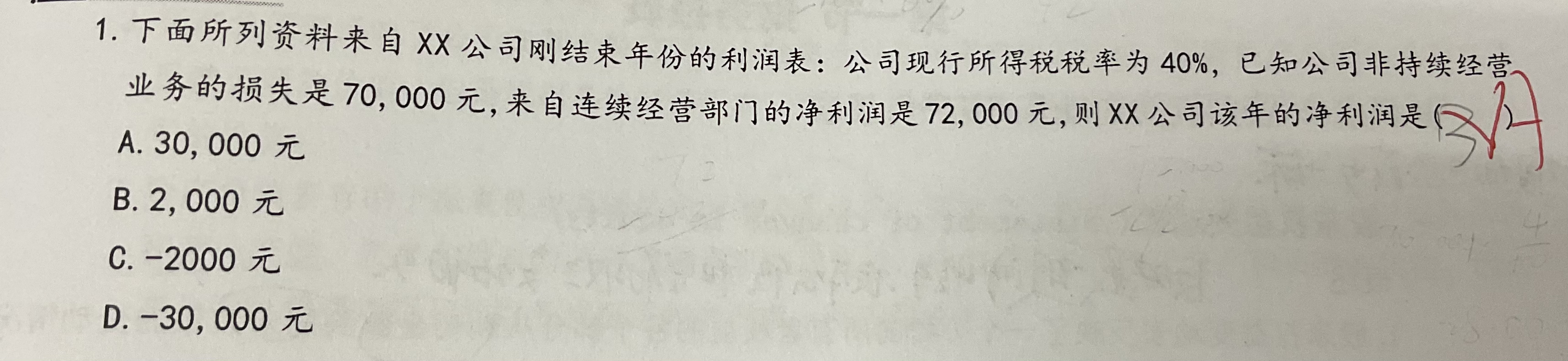

为什么选A?怎么计算出的?不太懂,求讲解

查看更多

查看更多

199****8553

提问

12

上次登录

662天前

查看更多

查看更多

199****8553

提问

12

上次登录

662天前

郑老师 2023-09-26 15:31

致精进的你:

同学你好,①中止经营:企业有时会处置一些业务分部,中止这些分部的经营活动,这些处置行为及其产生的处置现金流明显有别于企业持续的经营活动。因此,需要在净利润持续经营利润下方单独列报。中止经营的列报应使用税后净额②所以:持续经营产生的利润=72000;中止经营项目=-70000×(1-40%)=-42000,所以净利润=-42000+72000=30000

The real talent is resolute aspirations.

真正的才智是刚毅的志向。