来自:CMA > 智播课 P1 > 第一章 外部财务报告决策 2023-09-23 15:12

这道题有点不明白老师

查看更多

查看更多

183****7535

提问

175

上次登录

509天前

查看更多

查看更多

183****7535

提问

175

上次登录

509天前

郑老师 2023-09-27 14:28

致精进的你:

同学你好,①按照面值法注销库存股,即库存股票按面值记账,当购入库存股时,视同赎回股本处理,并且以赎回股本调整股本,即取得库存股所付出的代价。当超过面值时,超过部分或者全部借记“利润分配”账户 (看成出让股份的股东应得的一部分权益),或者由“股本溢价”和“利润分配”账户分摊。②原来的股票面值$8/股,所以注销的时候使用这个数值。不涉及资本公积

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2023-09-27 14:31

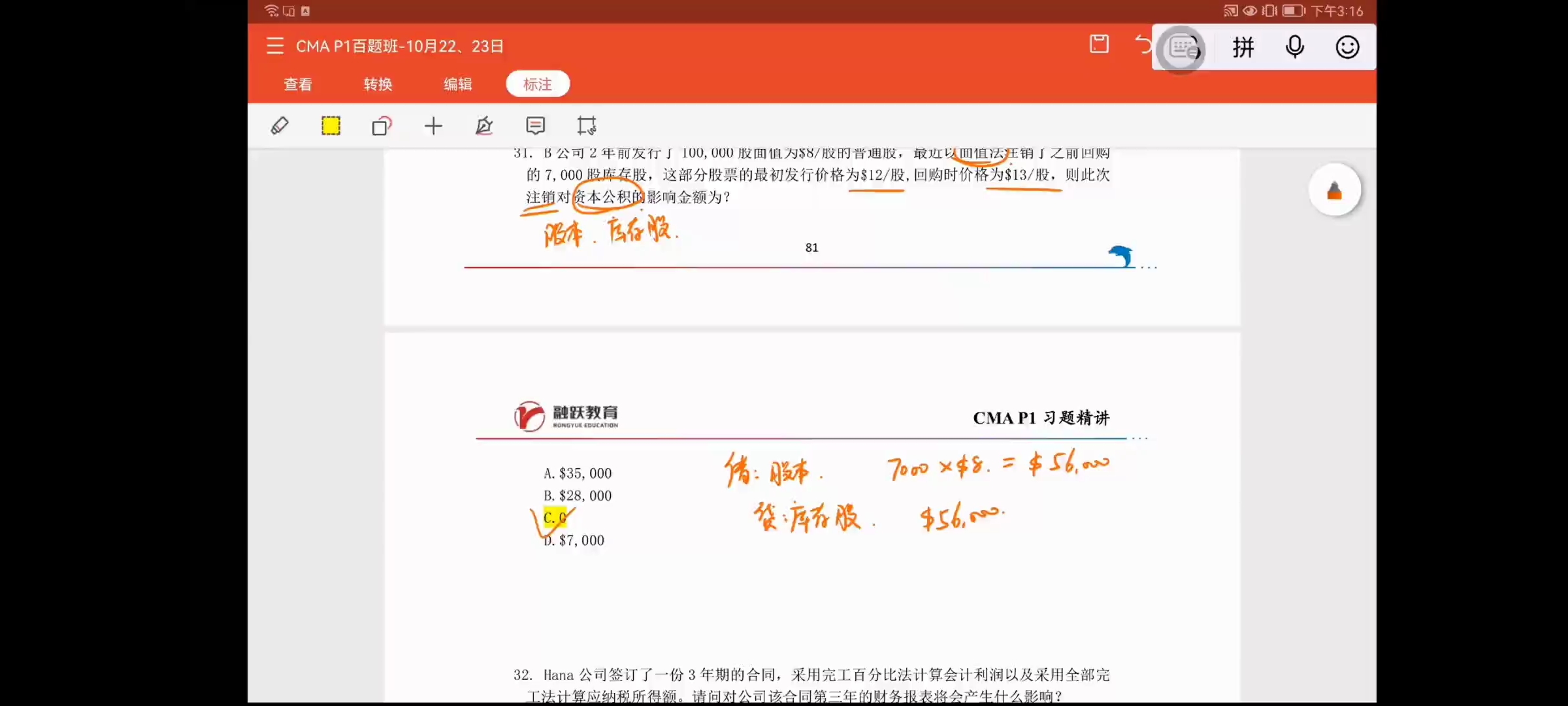

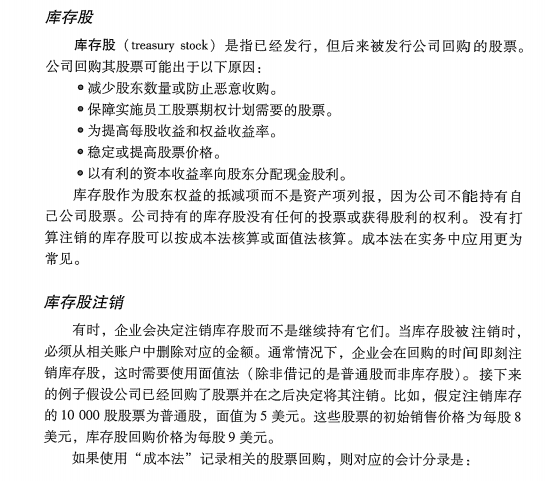

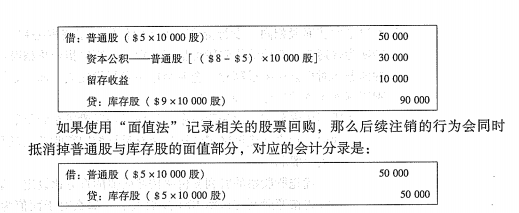

下面截图是库存股使用“成本法”与“面值法”的区别,可对比学习。

追问12023-10-01 10:02

使用面值法,这个例子对资本公积的影响是什么呢

回答2023-10-02 17:11

对资本公积没有影响。

追问22023-10-02 19:15

呸呸使用成本法 不好意思老师打错了

回答2023-10-03 16:24

成本法:注销库存股时,库存股减少,冲减对应的股本、资本公积-股本溢价和留存收益,所有者权益内部一增一减,正好抵消,所有者权益没有变化。资本公积-股本溢价是减少。