来自:CMA > 智播课 P1 > 第一章 外部财务报告决策 2024-03-03 10:38

为什么是公允价值相减

查看更多

查看更多

ccch

提问

290

上次登录

123天前

查看更多

查看更多

ccch

提问

290

上次登录

123天前

郑老师 2024-03-04 15:30

致精进的你:

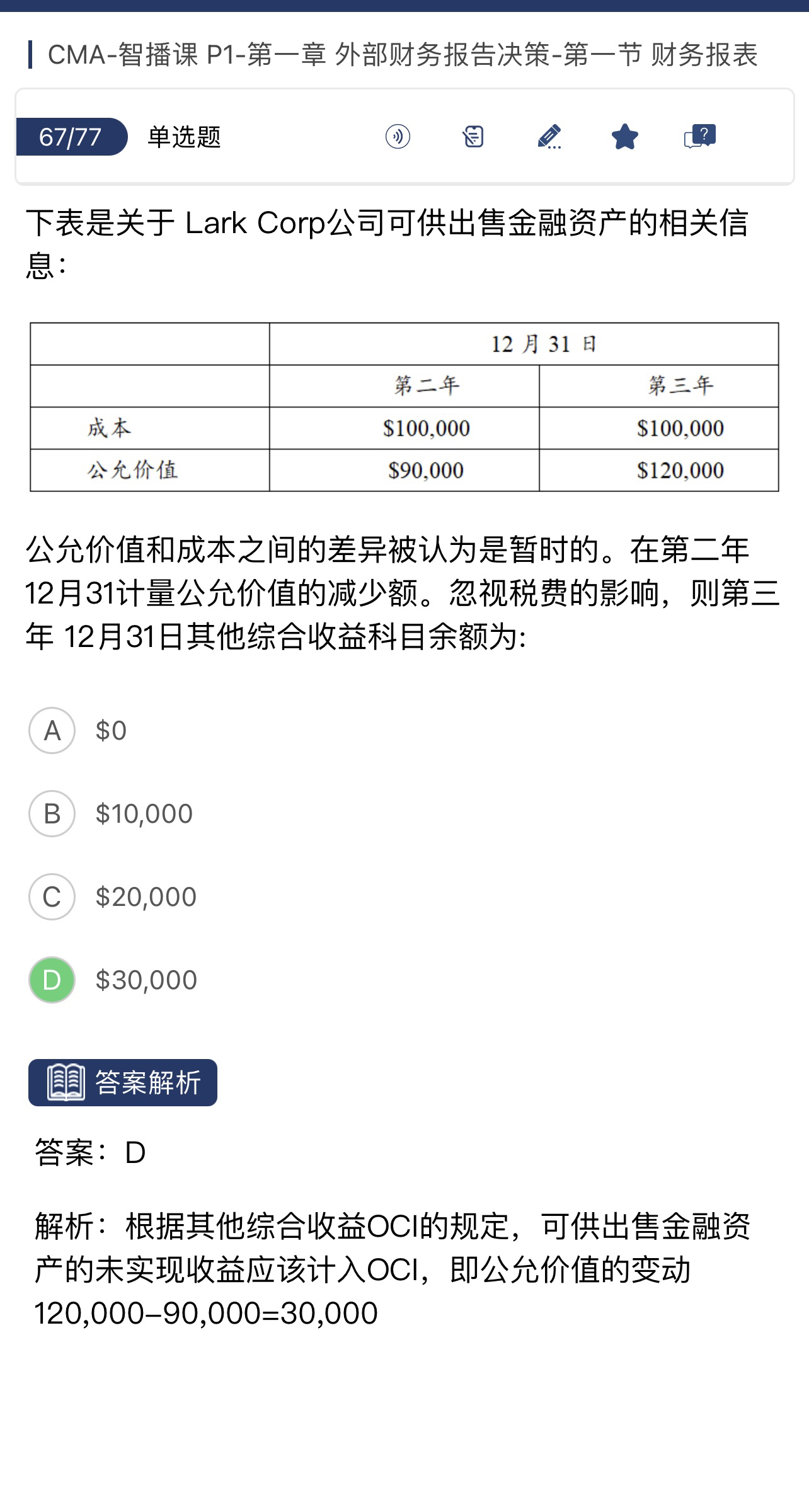

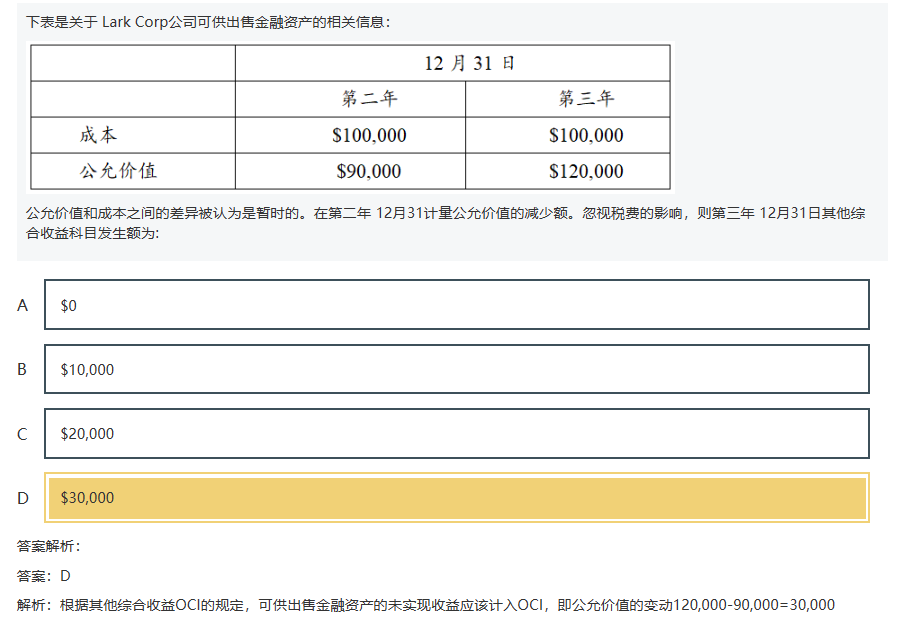

同学你好,“可供出售金融资产”类的资产组合按照公允价值计量,在资产负债表日由于价格波动导致的未实现的利得或损失计入其他综合收益。在第二年末的时候,其他综合收益的期末余额为=90000-100000=-10000,在第三年末的时候,其他综合收益的期末余额=120000-100000=20000,所以本期 其他综合收益科目变动的金额=20000-(-10000)=30000

The real talent is resolute aspirations.

真正的才智是刚毅的志向。