来自:CMA > 智播课 P1 > 第一章 外部财务报告决策 2024-03-09 09:05

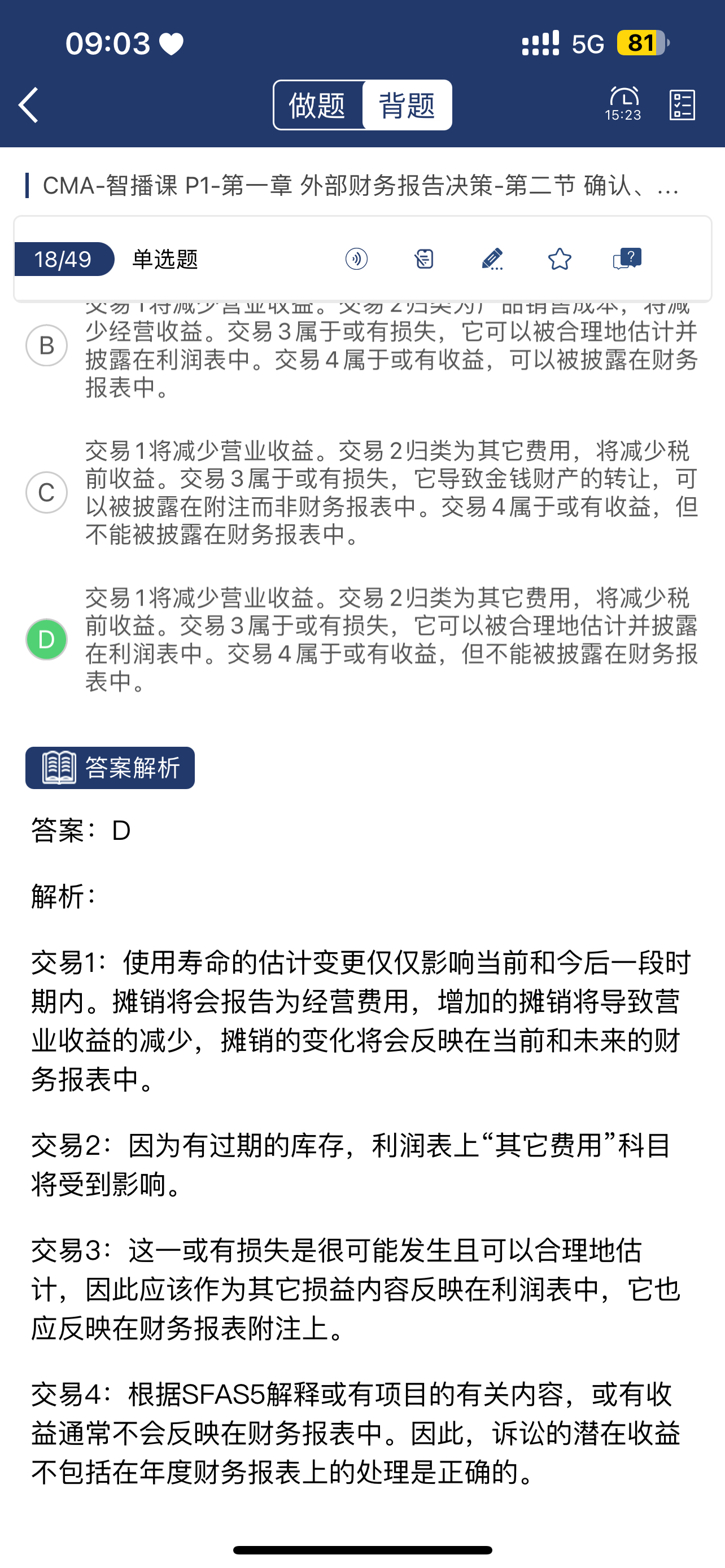

这题为什么c可以被披露d就不可以,什么意思

查看更多

查看更多

ccch

提问

290

上次登录

123天前

查看更多

查看更多

ccch

提问

290

上次登录

123天前

郑老师 2024-03-10 16:02

致精进的你:

同学你好,会计信息质量要求其中有一项是谨慎性。不低估资产,不高估负债。对于或有负债在附注中披露是为了告诉财务报表使用者,这里有减少公司资产的风险,如果投资的话需要谨慎。对于或有收益不进行披露,是为了防止公司虚报或者需增加公司潜在收益,让报表使用者存在不切实际的收益期望。只有确定的收益才可以在报表中披露。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。