来自:CMA > 智播课 P1 > 第三章 绩效管理 2024-03-25 08:27

不会算这题

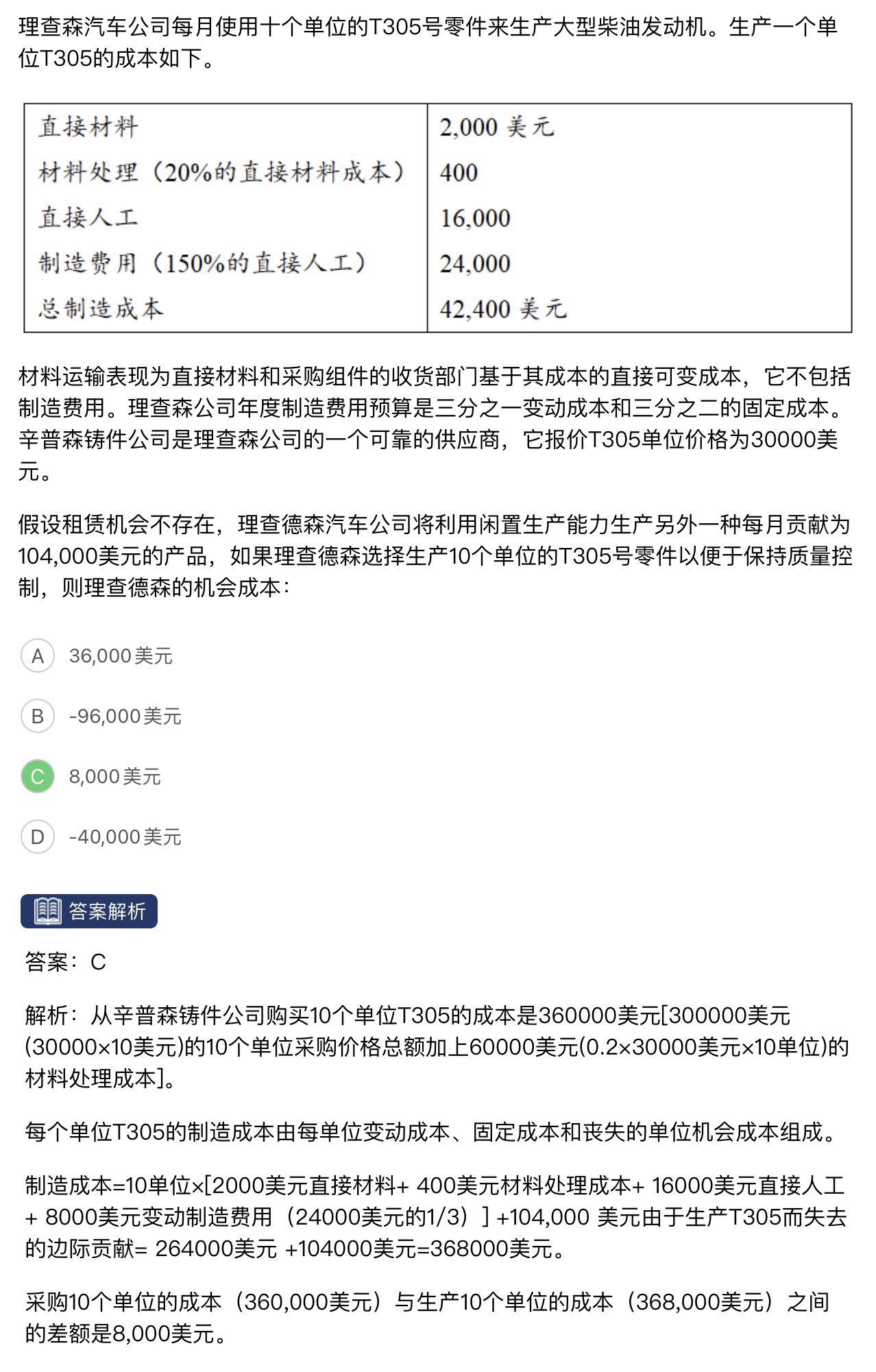

查看更多

查看更多

ccch

提问

290

上次登录

123天前

查看更多

查看更多

ccch

提问

290

上次登录

123天前

郑老师 2024-03-25 18:03

致精进的你:

同学你好,①机会成本是指选择某种行为或决策时,放弃了其他可行选择所产生的成本。题干理查森公司选择生产T-305,而不是购买。计算两种情况下的成本。②购买的成本=30000×10+0.2×30000×10=360000。③自己生产情况下的成本=直接材料+直接人工+制造费用=10×2000+ 10×400+ 10×16000+ 1/3×24000+104,000=368000美元。④所以机会成本=368000-360000=8000

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12024-03-31 17:01

0.2×30000是什么意思,制造费用为什么只用了变动成本,为什么要加上每月贡献,购买和生产有什么区别

回答2024-04-01 14:11

①购买时是采购价。生产消耗的是料工费的金额,再加上如果购买的话的机会成本。②题目中“材料处理(20%的直接材料成本)”,购买一件的成本是30000美元,单件的材料处理费用=0.2×30000。③因为不管生产还是不生产两种情况下的固定成本都会发生,所以就都不单独考虑了。④加的边际贡献是机会成本,就是不生产的话,这些闲置的资源会产生的收益。