来自:ACCA > FR > Chapter 17 Leasing 2024-04-14 16:06

不是还有finance income吗,为什么不加上

查看更多

查看更多

沉

提问

346

上次登录

472天前

查看更多

查看更多

沉

提问

346

上次登录

472天前

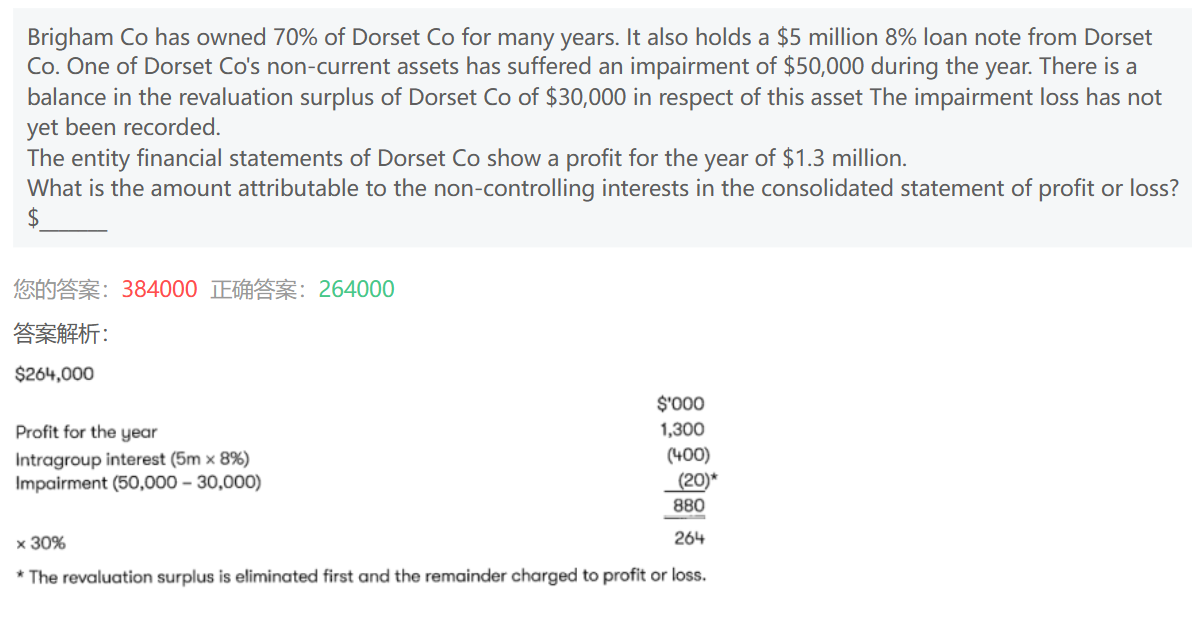

石老师 2024-04-15 10:09

致精进的你:

B公司holds a $5million 8% loan note from D公司,即B公司买了D公司发行的债券,D(子公司)是发行债券的一方,因此D公司是应付利息,B公司是应收利息;如果是调整group的时候是对冲应付利息即调增interest payable,同时子公司的利息还是利息费用(利润表科目)同时对冲应收利息,即调减interest receivable;这道题问的是NCI,因此我们只需要单独看子公司的利润表,求出子公司最终利润表的金额(即子公司的没有调整前的利润1300K-利息费用400-减值损失(50000-重估增值的30000)=)子公司调整后的利润即880;再乘以NCI的比例30%=264

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12024-06-06 08:56

内部的loan note不是不考虑吗,为啥还要减去

回答2024-06-06 08:59

内部的利息费用是 抵消,因此在子公司的利润中是减去

追问22024-06-06 09:04

这里为什么是减去finance cos,他单体的报表里面为啥没减去?

回答2024-06-06 09:47

B公司holds a $5million 8% loan note from D公司,即B公司买了D公司发行的债券,D(子公司)是发行债券的一方,因此D公司是应付利息,B公司是应收利息;如果是调整group的时候是对冲应付利息即调增interest payable,同时子公司的利息还是利息费用(利润表科目)同时对冲应收利息,即调减interest receivable;这道题问的是NCI,因此我们只需要单独看子公司的利润表,求出子公司最终利润表的金额(即子公司的没有调整前的利润1300K-利息费用400-减值损失(50000-重估增值的30000)=)子公司调整后的利润即880;再乘以NCI的比例30%=264