来自:CMA > 智播课 P1 > 第一章 外部财务报告决策 2024-07-26 16:55

老师,这几个合同变更的案例,没看懂

查看更多

查看更多

185****0015

提问

59

上次登录

64天前

查看更多

查看更多

185****0015

提问

59

上次登录

64天前

郑老师 2024-07-26 18:17

致精进的你:

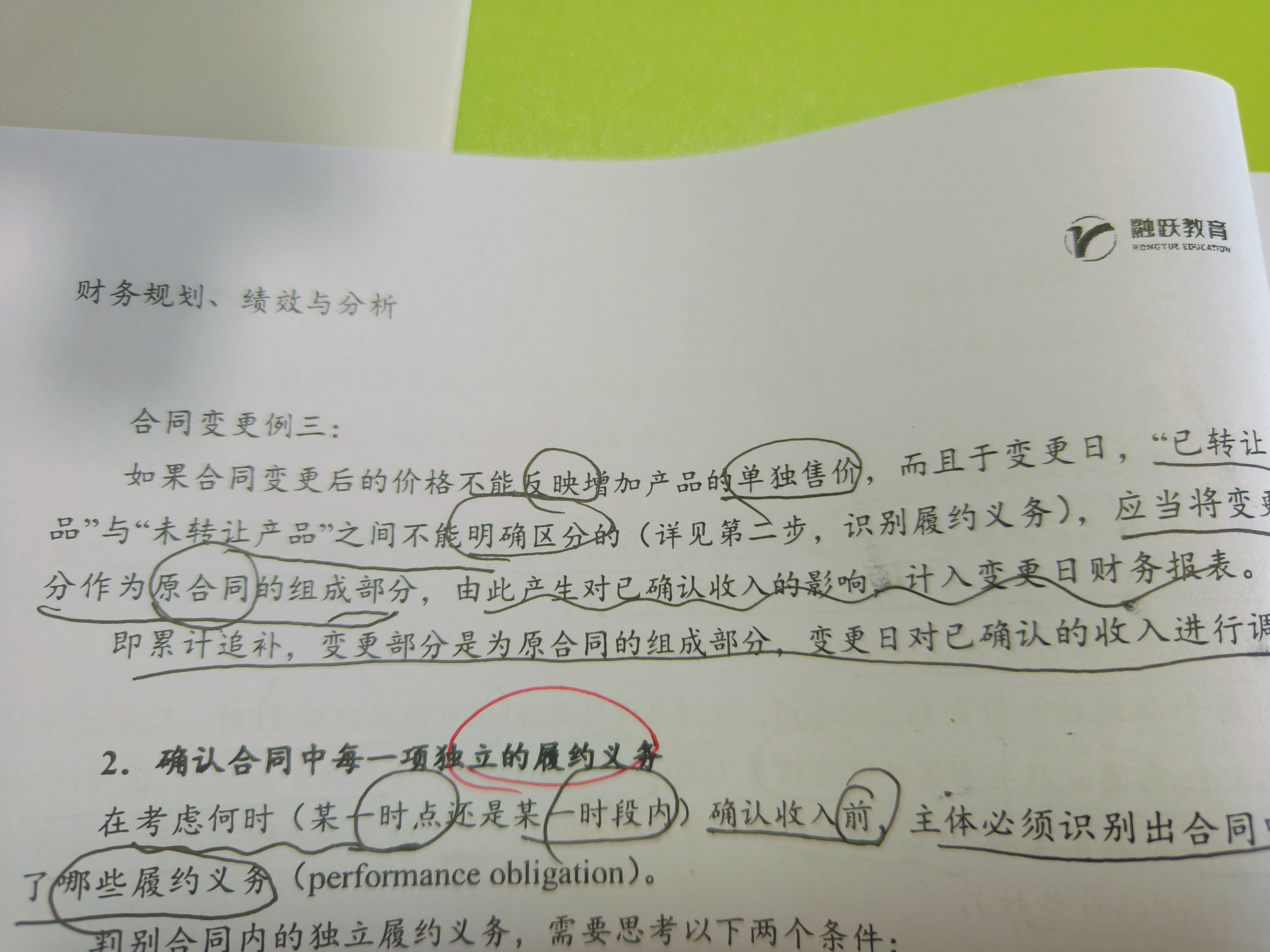

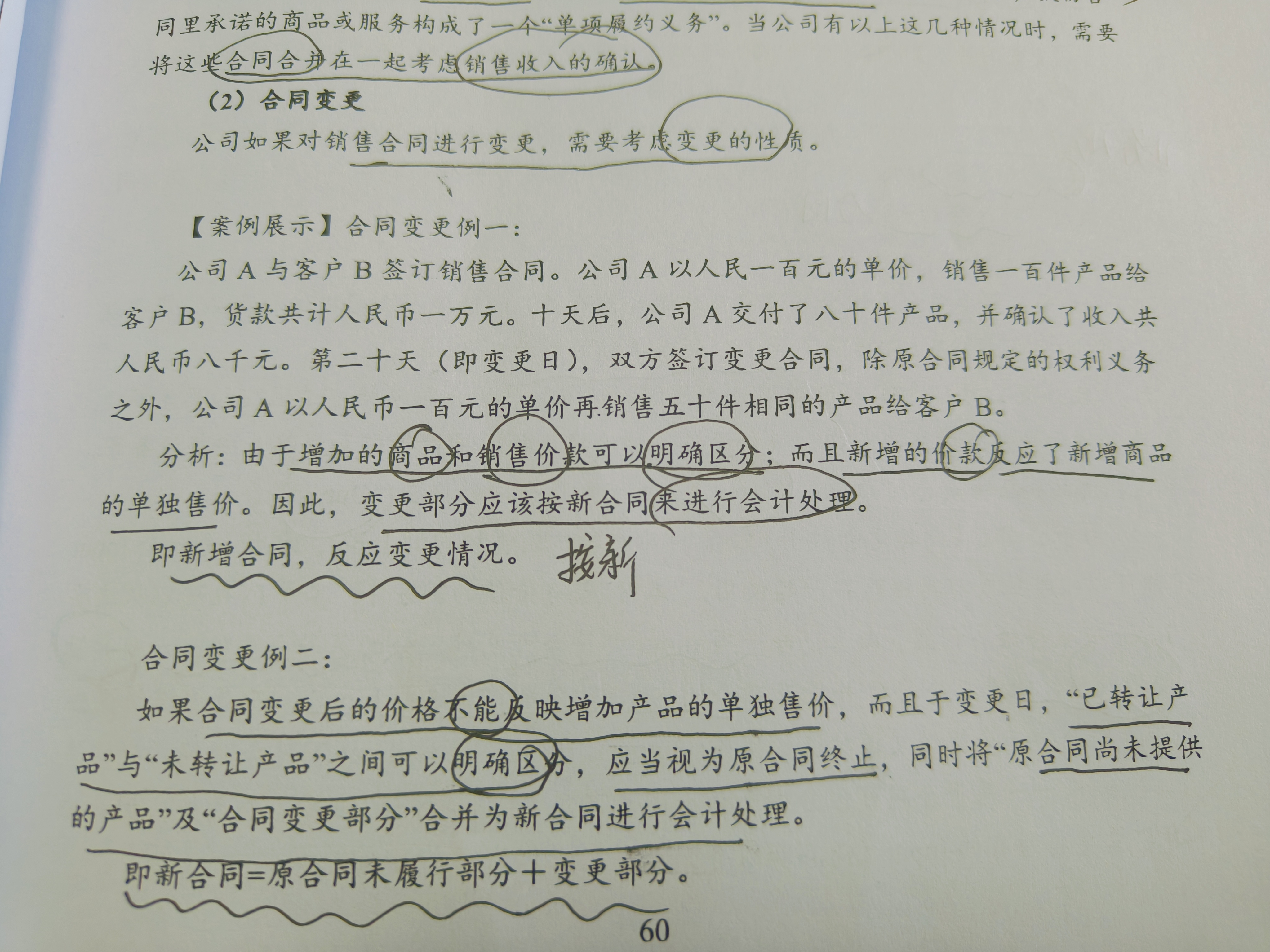

同学你好,①首先合同变更的含义:是指经合同各方同意对原合同范围或价格做出变更。②合同变更主要分三种情况::一、合同变更部分作为单独合同进行会计处理。这样的情况满足以下条件。合同变更的部分增加了可明确区分的商品和合同价款,且新增的合同价款反应了新增商品单独售价,这样的话将该合同变更作为一份单独的合同进行会计处理。也就是案例一。 二、合同变更作为原合同终止及新合同订立进行会计处理。这种的情况满足以下条件:首先先确定不满意第一种情形,接着判断在合同变更日已转让商品与未转让商品之间可明确区分,应当视为原合同终止。将原合同剩余未完成的部分与合同变更部分合并成新合同进行会计处理。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2024-07-26 18:22

三、合同变更部分作为原合同的组成部分进行会计处理。这种情况首先是在合同变更不满足第一种情况的时候,且在合同变更日已转让的商品与未转让的商品之间不可明确区分,这种时候将该合同变更部分作为原合同的组成部分,在合同变更日重新计算履约进度,并调整收入和相应的成本。所以在区分的时候最主要的几点是:①是否增加了可明确区分的商品和合同价款。②新增的合同条款是否反映了新增商品的单独售价。

追问12024-08-02 16:52

老师,就是在这三种情况下,剩余20和50具体应该咋处理?是按新合同还是原合同,这我不懂

回答2024-08-03 09:37

同学你好,情况一:原合同剩余未销售的20件仍按照原合同执行,新增的50件按照新合同执行,相当于两个合同。情况二:在这种情况下强调首先不满足情况一的条件,接着合同变更日已转让商品与未转让商品之间可明确区分。这样的话,原合同的20件与新的50件,共同构成新的合同。情况三:首先强调不满足情况一的条件,接着接着合同变更日已转让商品与未转让商品之间不可明确区分。新的50件的合同作为原合同的组成部分,从合同变更日重新计算履约进度,并调整当期收入和成本。