来自:ACCA > FR > Chapter 19 Accounting for taxation 2024-12-03 16:35

老师可以解答一下吗

查看更多

查看更多

186****9161

提问

31

上次登录

132天前

查看更多

查看更多

186****9161

提问

31

上次登录

132天前

石老师 2024-12-04 09:24

致精进的你:

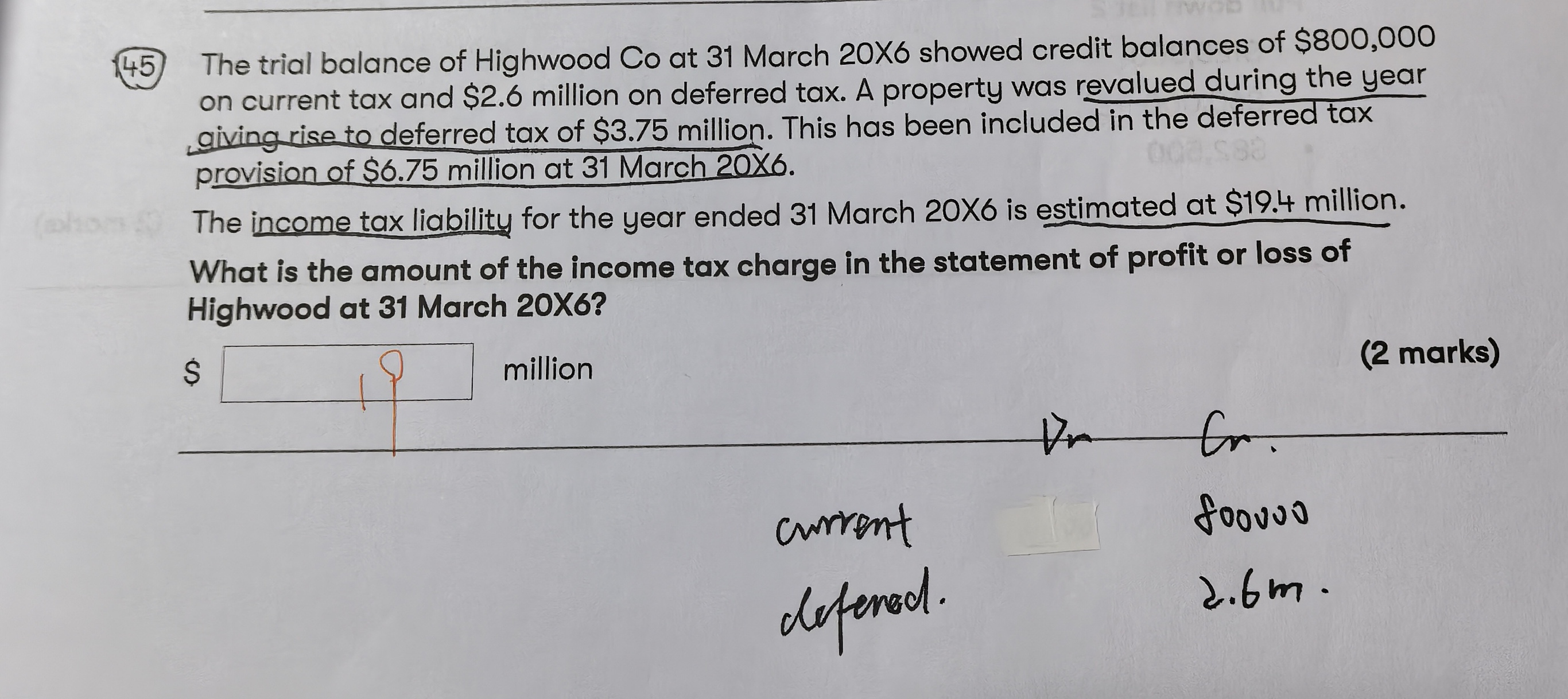

首先看期初的试算平衡表找到current tax ,余额在dr为under provision 本期要加上,如果余额在cr 为ove rprovision 本期要减去,计入利润表的tax expense=本期的current tax expense+上期的under provision或者-上期的over provision+(deferred tax 期末金额-deferred tax期初金额);本题中对于本期的递延所得税资产的重估增值部分会造成递延所得税负债但是不计入利润表是计入OCI,分录为Dr OCI cr DTL,因此本题中计入3750的重估增值导致的递延所得税要减去不能计入利润表中, 这道题的处理就是 本期的current tax 19400k-over provision800+(期末递延所得税(不能包含增值)(6750-3750)-期初递延所得税2600)=400k

The real talent is resolute aspirations.

真正的才智是刚毅的志向。