来自:初级 > 初级会计实务 2025-03-06 18:34

这个分录没有听懂怎么编写的,希望老师重新更详细的讲解一下

查看更多

查看更多

196****2389

提问

47

上次登录

188天前

查看更多

查看更多

196****2389

提问

47

上次登录

188天前

宋宇老师 2025-03-07 09:17

致精进的你:

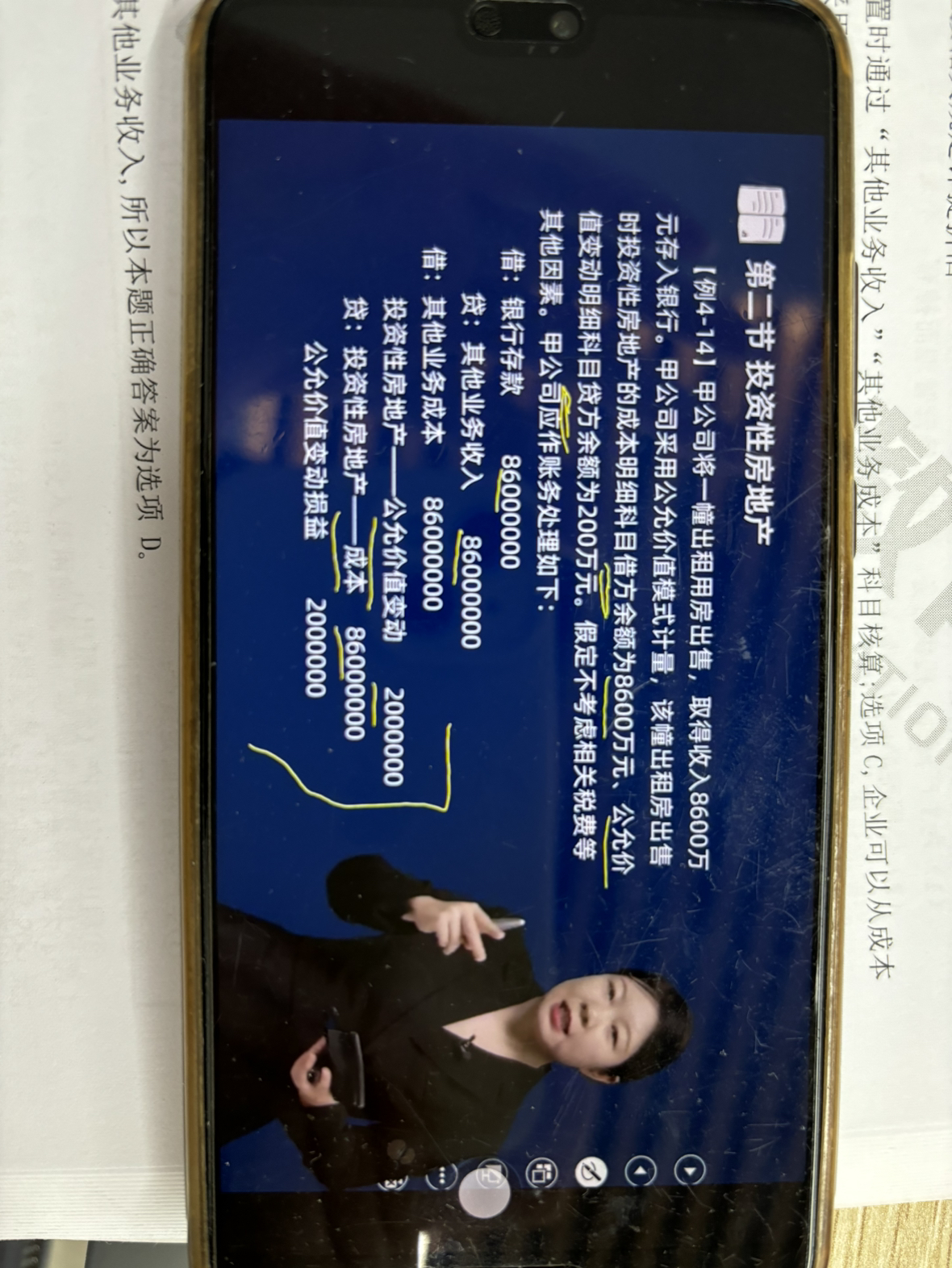

首先明确此笔业务是将投资性房地产出售,需要确认收入并结转成本。 第一步确认收入:我们收到银行存款8600万,且因为出售投资性房地产并不是企业的主营业务,所以不能计入主营业务收入,而是计入其他业务收入中,所以,借:银行存款8600,贷:其他业务收入8600 第二步结转成本:因为甲公司采用公允模式进行计量,且写明了成本明细科目借方余额8600,公允价值变动明细科目贷方余额200(公允价值变动贷方表示增加),说明此时投房的公允价值为8600+200=8800,将其8800的成本结转(即让其消失),投资性房地产——成本科目结转至其他业务成本,因为不是企业的主营业务,所以不计入主营业务成本,借:主营业务成本8600 贷:投资性房地产——成本8600;投资性房地产——公允价值变动科目结转至公允价值变动损益,体现其公允价值模式计量的经济实质,借:投资性房地产——公允价值变动200 贷:公允价值变动损益200

The real talent is resolute aspirations.

真正的才智是刚毅的志向。