来自:FRM > 二级 > 信用风险 2025-05-10 19:32

请问什么是excess spread,shifting interest,timing of losses

查看更多

查看更多

158****1600

提问

180

上次登录

167天前

查看更多

查看更多

158****1600

提问

180

上次登录

167天前

Ben 2025-05-12 08:44

致精进的你:

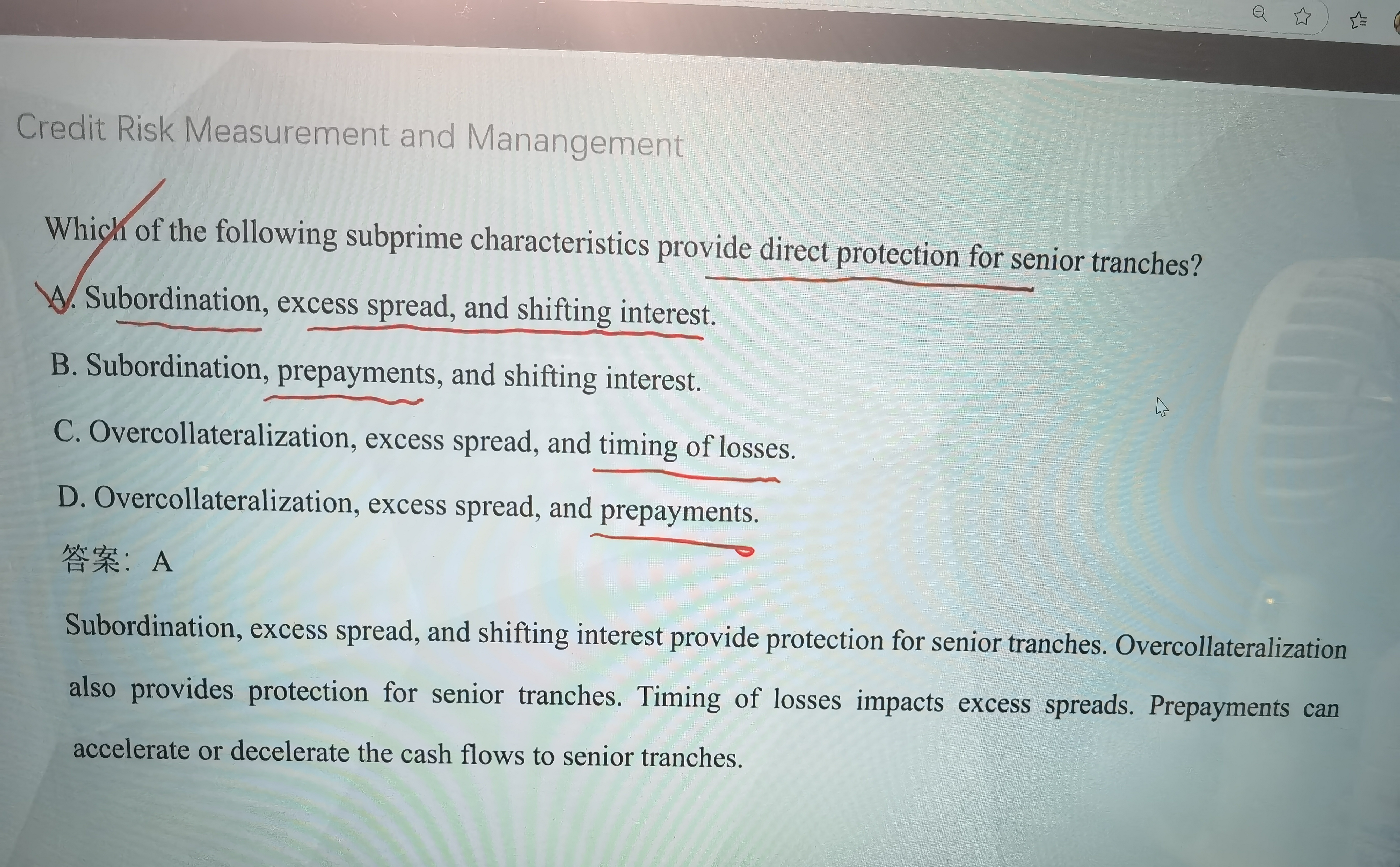

同学你好,在金融证券化(如MBS、ABS)中,excess spread、timing of losses、shifting interest和prepayments是核心机制,直接影响证券化结构中的风险分配和现金流分配,尤其是对优先级(senior)层的保护与风险敞口。以下是具体解释及其对senior层的影响: 1. Excess Spread(超额利差) 定义:资产池的利息收入扣除投资者利息支付、服务费及其他费用后的剩余收益,通常作为信用增级的第一层缓冲。 对Senior层的影响: 正面:超额利差优先吸收资产池的违约损失,降低senior层的直接损失风险。 负面:若资产池违约率过高(如经济衰退),超额利差可能被耗尽,损失将穿透至次级层甚至senior层。 示例:MBS中,若房贷利率为5%,支付给投资者的利率为3%,则2%的超额利差可覆盖部分房贷违约损失。 2. Timing of Losses(损失发生时间) 定义:资产池违约损失的时间分布特征,影响不同层级证券的损失承担顺序。 对Senior层的影响: 早期损失:若损失集中在资产池生命周期早期,次级层(subordinated tranches)会优先吸收损失,senior层相对安全。 后期损失:若损失发生在后期(如次级层已被消耗殆尽),senior层可能直接承担损失。 关键风险:经济周期、资产类型(如车贷违约高峰早于房贷)影响损失时间分布。 3. Shifting Interest(转移权益) 定义:证券化结构中,各层级权益比例随时间或触发条件动态调整的机制。例如,初期senior层享有更高权益比例,后期逐步转移至次级层。 对Senior层的影响: 初期保护:早期senior层权益比例高,现金流优先分配给senior层,降低其风险。 后期风险转移:随着时间推移,次级层权益比例上升,增强其对后期损失的吸收能力,间接保护senior层。 触发机制:若资产池表现恶化(如违约率上升),可能加速权益转移,防止senior层受损。 4. Prepayments(提前还款) 定义:借款人在合同约定还款计划外提前偿还本金的行为(如房贷再融资时提前还款),导致资产池现金流提前回收。 对Senior层的影响: 正面:提前还款加速senior层的本金回收,缩短投资周期,降低长期不确定性。 负面: 再投资风险:若市场利率下降(如提前还款潮),senior层投资者可能被迫以更低利率再投资。 利差压缩:提前还款减少超额利差(利息收入减少),削弱信用缓冲。 典型场景:MBS中,利率下降时借款人倾向提前还款(再融资),导致senior层现金流不稳定。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。