来自:初级 > 初级会计实务 2025-05-11 16:19

这个题不明白

查看更多

查看更多

196****2389

提问

47

上次登录

187天前

查看更多

查看更多

196****2389

提问

47

上次登录

187天前

宋宇老师 2025-05-12 11:01

致精进的你:

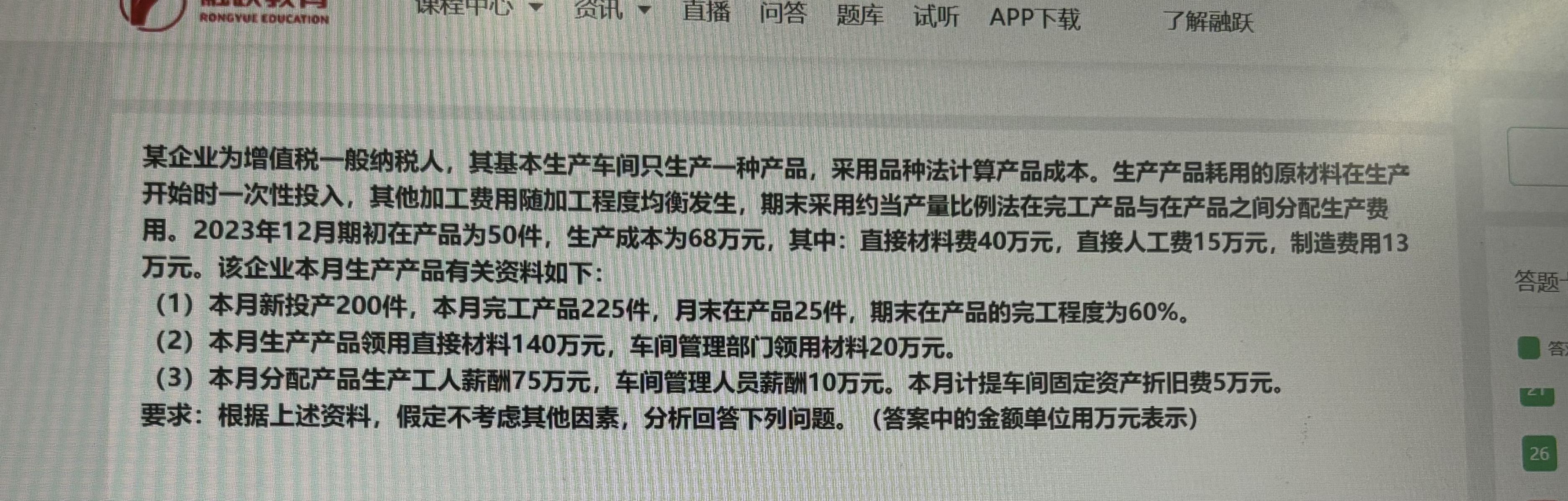

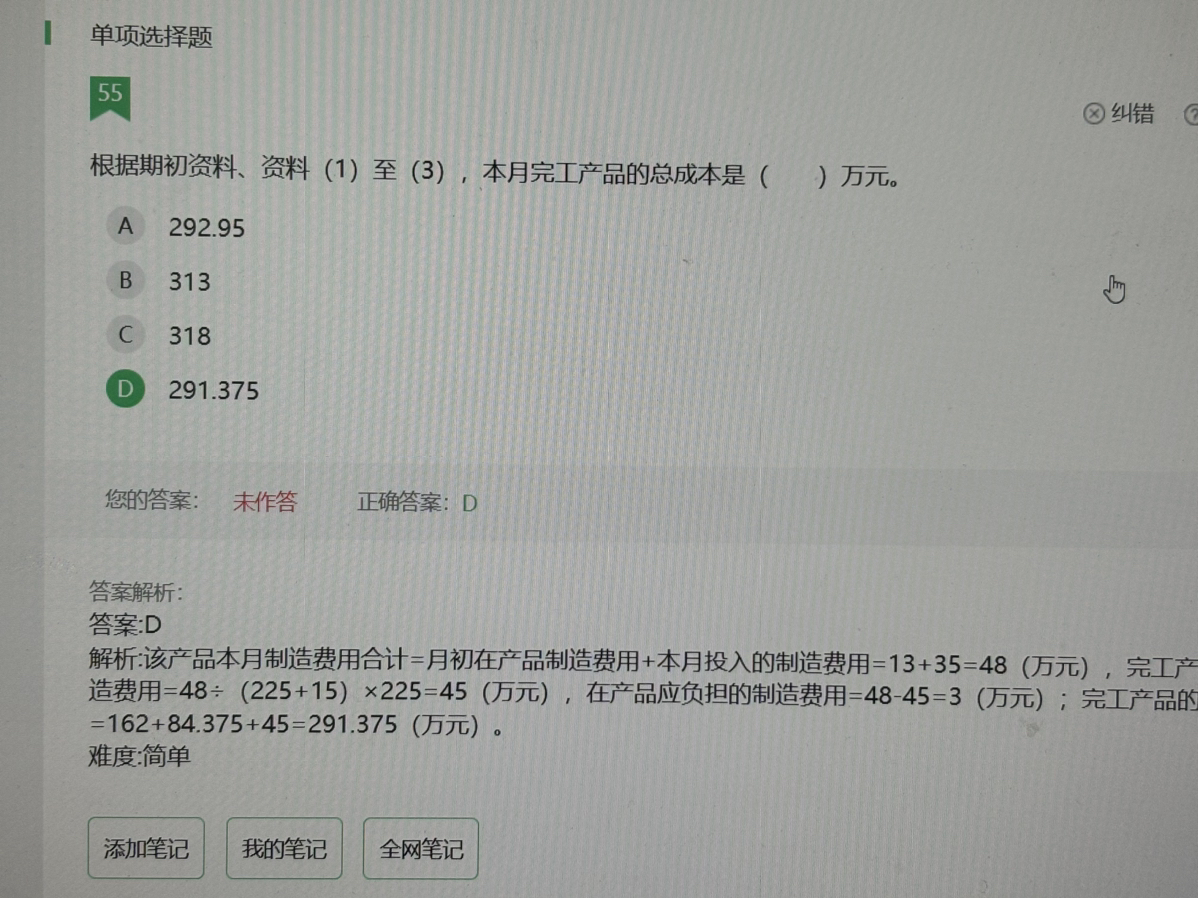

期初在产品的直接材料是40万,本月投入的直接材料是140万,总直接材料成本是40+140=180万。原材料在生产开始时一次性投入,因此无论是完工产品还是期末在产品,都按实际数量分配材料费用。完工产品225件,期末在产品25件,总共250件(期初50件,本月投产200)所以直接材料的总成本是180万,分配率是180万/(225+25)=180/250=0.72万元/件。那么完工产品的直接材料成本是225*0.72=162万,期末在产品的直接材料是25*0.72=18万。 接下来是直接人工部分。直接人工期初有15万,本月发生75万,合计15+75=90万。直接人工属于加工费用,需要按约当产量分配。期末在产品的完工程度是60%,所以约当产量是25*60%=15件。总的约当产量是完工产品225件加上期末在产品的15件,总共240件。分配率是90万/240=0.375万元/件。完工产品的人工成本是225*0.375=84.375万,期末在产品的人工成本是15*0.375=5.625万。 然后是制造费用部分。期初制造费用13万,本月发生的制造费用包括车间管理部门领用材料20万,管理人员薪酬10万,折旧费5万,合计20+10+5=35万。所以总的制造费用是13+35=48万。然后同样按约当产量分配,制造费用属于加工费用,所以同样分配率是48万/(225+15)=48/240=0.2万元/件。完工产品的制造费用是225*0.2=45万,期末在产品的制造费用是15*0.2=3万。 所以,总的完工产品成本就是直接材料162万,直接人工84.375万,制造费用45万,合计162+84.375+45=291.375万元。期末在产品的成本则是直接材料18万,直接人工5.625万,制造费用3万,合计18+5.625+3=26.625万元。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。