来自:ACCA > FR 2025-05-21 17:45

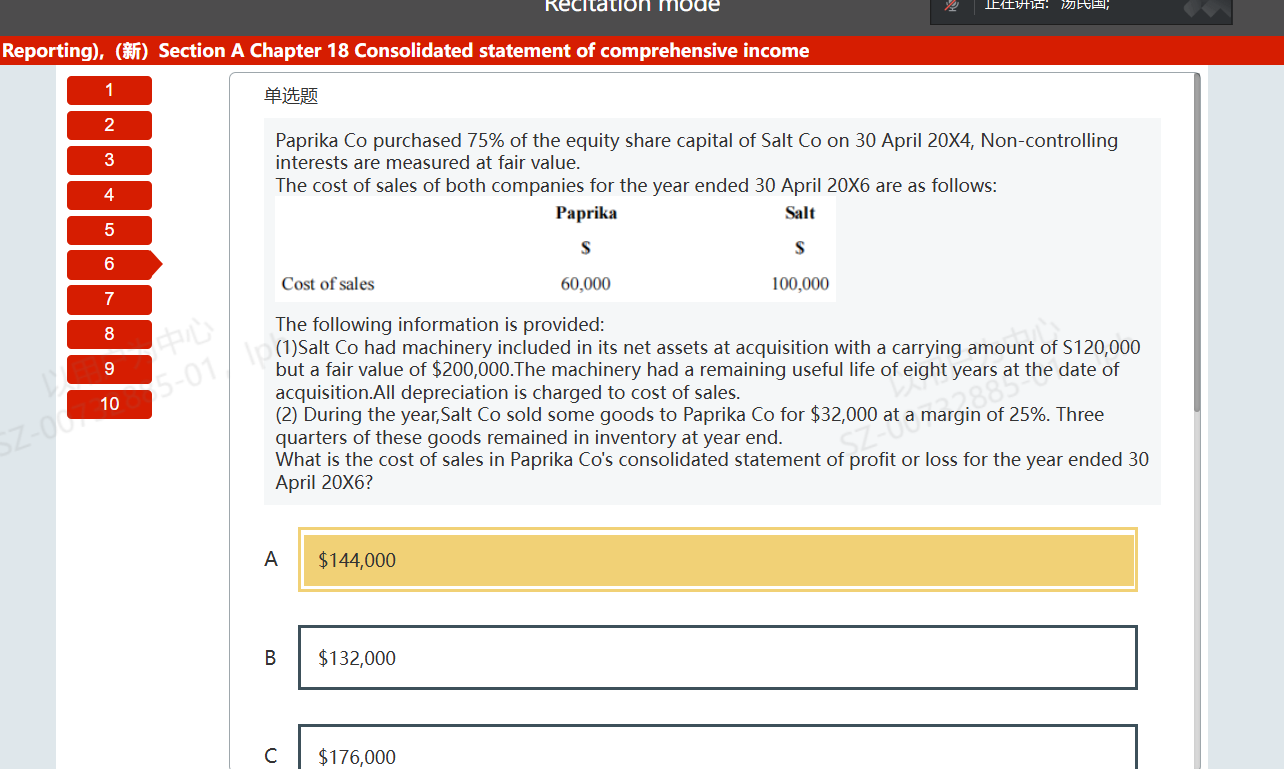

这道题求销售成本:

存货未实现已经考虑利润了为什么要减去32000元?

公允价值高于账面价值计算的折旧为什么是加上不是减去?

查看更多

查看更多

135****2766

提问

5

上次登录

205天前

查看更多

查看更多

135****2766

提问

5

上次登录

205天前

石老师 2025-05-22 10:02

致精进的你:

问题一解答:上课的时候讲解过,在编制合并利润表的时候如果有内部交易并且形成了URP,那么合并利润表中的group revenue=母公司的收入+子公司的收入*子公司收购的月份/12-内部交易的销售价格,group cost of sale=母公司的成本+子公司的成本*子公司收购的月份/12-内部交易的销售价格,+UPR,问题二解答:合并利润表中我们要调整收购日当天子公司的净资产的FV大于账面价值中的资产的部分,收购日子公司中净资产中机器设备的FV=200K,CV=120K,本身我们子公司是以成本计量的,只是我们在收购的时候人为的把他们净资产变成了FV,但是等合并报表时我们合并的是子公司的成本而不是公允价值,因此当时我们人为的FV提高的200-120=80k的价值提升的部分后续需要计提折旧,这部分折旧费用是计入cost of sale 即:Dr cost of sale Cr 累计折旧 80/8=10K;

The real talent is resolute aspirations.

真正的才智是刚毅的志向。