来自:ACCA > TX 2025-08-20 15:58

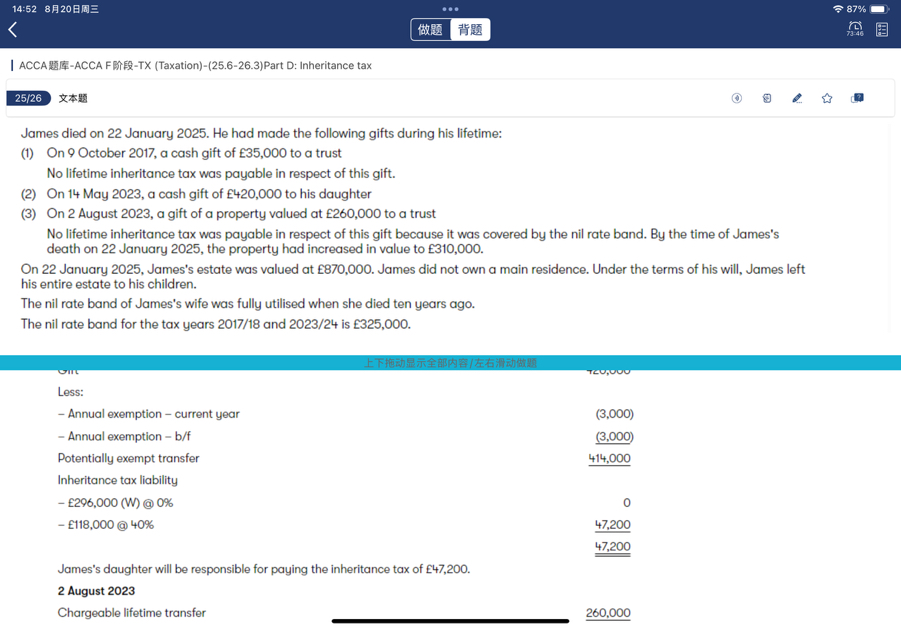

这题说25年1月去世,23年一笔PET一笔CLT,17年一笔CLT。首先23年NRB要减去17年抵扣的部分(325000-29000)再抵扣23年的捐赠,然后算到去世时要交的税,最后算去世时的税,那为什么去世时的税就没有NRB了?或者说,算去世前7年的捐赠,为什么不是全NRB呢?要先扣掉17年的那一笔?是不是题目时间给错了。按题目这个时间,17年那一笔和去世时关系不大?

查看更多

查看更多

138****1231

提问

44

上次登录

7天前