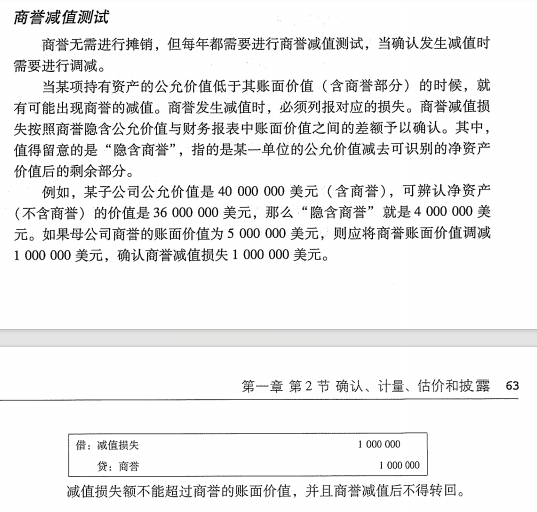

来自:CMA > 智播课 P1 > 第一章 外部财务报告决策 2023-10-27 11:22

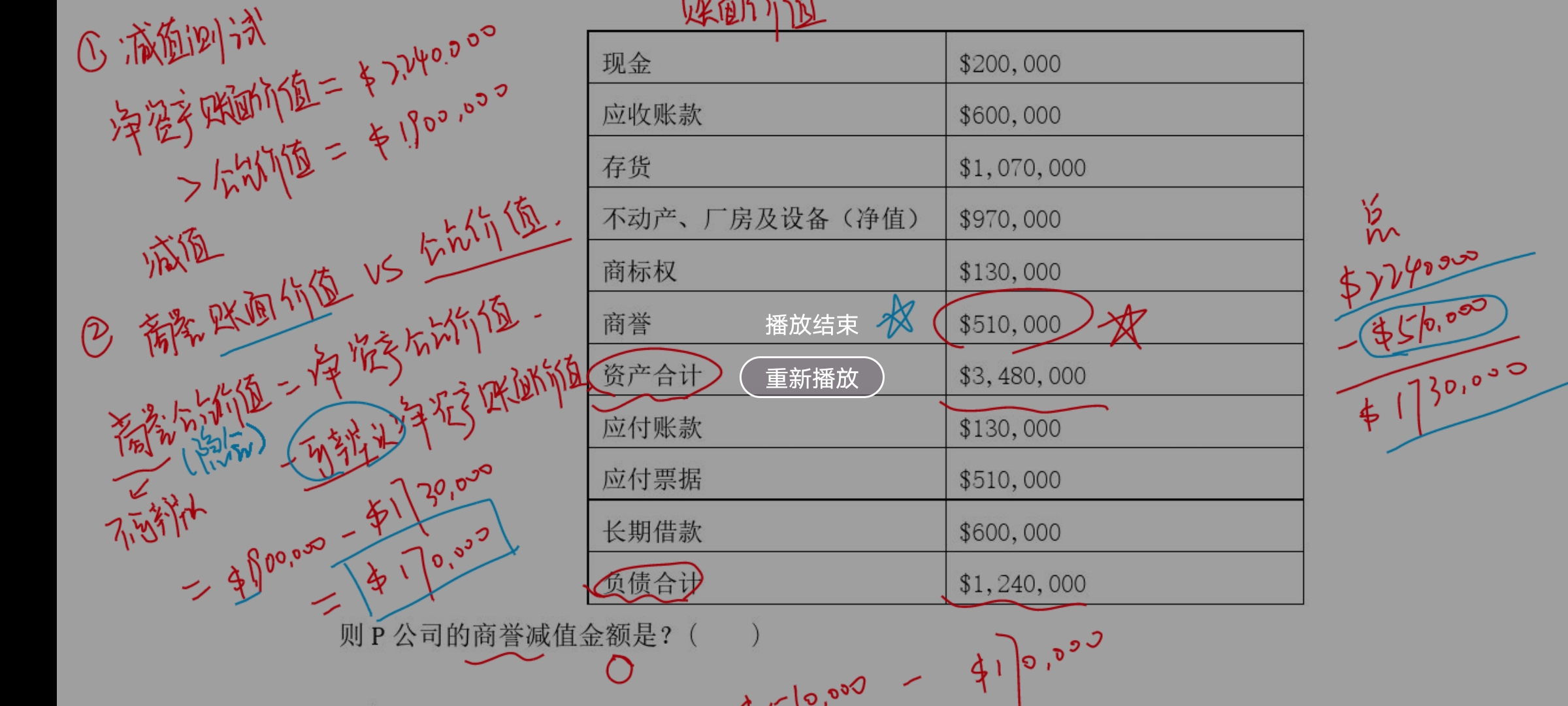

老师您好,隐含商誉(商誉的公允价值)不是等于净资产公允价值减去可辨认净资产的公允价值吗,题目中老师讲的为什么又变成减去可辨认净资产的账面价值了?

查看更多

查看更多

183****7535

提问

175

上次登录

511天前