来自:CFA > Level I“甄”题库 > Derivatives > (2025PP) Derivatives 2025-04-11 18:00

Fo(T)=S0*(1+r)T,不是应该和r成正比吗

查看更多

查看更多

188****6698

提问

84

上次登录

60天前

查看更多

188****6698

提问

84

上次登录

60天前

Lisa老师 2025-04-12 09:03

致精进的你:

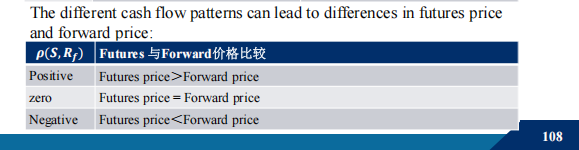

同学你好,你提到的 “Fo (T)=S0*(1+r) T” 是远期价格的计算公式,这里的 r 是无风险利率,t的确与Fo正相关。但本题考察的是考虑“利率”与“标的资产价格(future prices)”相关性情况下,远期和期货价格的比较。1.假如标的资产价值与市场利率呈现正相关的关系,那么标的资产上涨的同时,市场利率也在上涨(正相关),此时我们就可以以更高的利率将合约持有期间获得的现金流投资出去,从而获得比较高的投资回报。所以此时投资者就会更偏好期货合约,期货合约价格就更高。2.反之,如果标的资产价值和市场利率呈现负相关关系,标的资产价格上涨,期货合约期间产生的现金流流入只能以一个较低的市场利率进行再投资,人们便不愿意有频繁的现金流流入,所以此时投资者会更加偏好远期合约,远期合约的价格就更高。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。