在公司金融科目中CFA考试中有一张知识点是计算及解释流动性指标,那你知道你要学的知识有哪些呢?今天CFA知识大放送,相信对你有很大的帮助!那什么是内部流动性(internal liquidity)呢?

内部流动性(internal liquidity):是指企业偿还未来短期金融债务的能力。流动性分析包括分析流动资产和流动负债的关系,股东和债权人权益的性质及其大小,公允资产价值对债权人和投资者的保护程度,以及净收益的数量和趋势等。主要的指标有以下几个。

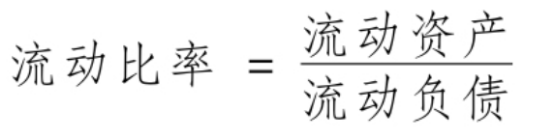

流动比率

流动比率(current ratio):用来测度公司通过兑现流动资产(将流动资产转化为现金)来清偿流动负债的能力。它反映了公司在短期运营中避免无力偿还债务的能力。流动比率越高,则企业偿债能力越强,超过1的部分越大,债权人保障程度越高,如果流动比率小于1,说明公司营运资金为负,面临流动性危机。流动比率低不好,但也不是流动比率越高越好,因为流动比率过高,表明企业滞留在流动资产里的资金过多,未能有效加以利用,反而有可降低企业获利能力。总之,流动比率越高,公司短期偿债能力也越高。

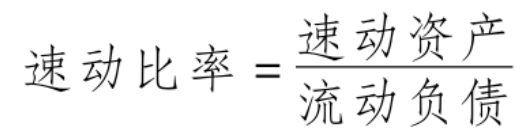

速动比率

其中,速动资产=流动资产-存货。

速动比率(quick ratio):也叫作酸性试验比率,意在表明可用来偿付近期负债的流动性*好的流动资产数量,对于那些存货无法及时转变为现金的公司,速动比率是比流动比率更好的流动性测度法。速动比率越高,公司的短期偿债能力也越高。

现金比率

这是一个*为保守的比率,现金比率越高,公司短期偿债能力也越高。但是,现金比率也不是越高越好,大量的现金沉积在公司内会造成高额的机会成本。

应收账款周转率

表明该年应收账款转变为现金的平均次数,从一个侧面反映应收账款流动速度,如果应收账款流动速度快,不仅可以减少坏账损失,而且可以加速资产的周转速度。其中注意平均应收账款的计算是用期初值加上期末值除以2。

收款期越长说明顾客支付账单的速度越慢,意味着企业内部存在更多的资金沉淀。

存货周转率

注意:这里很多考生常犯的错误就是在分子使用销售收入而不是销货成本。

存货周转率是用企业在一定时期内存货的周转速度来衡量企业存货的变现速度。判断企业的产品推销能力,以及存货是否超储积压。存货周转率与企业获利能力直接有关,一般情况,存货周转率越快,则利润率越大,营运资金中用于存货上的金额就越小,企业资金周转得就越快,营运能力就越强。

较长的存货周转天数意味着公司资金被束缚在存货上,并且发出了一个信号,即公司存货可能是过多的或不合时宜的。而*短的周转时间可能意味存货不足,这可能延误了顾客的交货时间,并冲击销售。

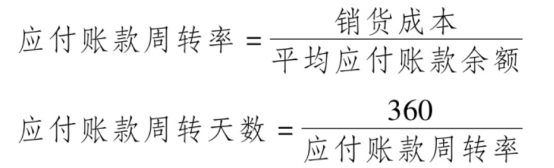

应付账款周转率

应付账款周转率(accounts payable turnover),是指应付账款在一定期间内的周转次数,如一年内全部应付账款共被结清了几次。付款周期(average payment period),是指一笔应付账款从发生到因被支付而消灭平均经历多长时间。如公司应付账款周转率低于行业平均水平,说明公司较同行可以更多占用供应商的货款,显示其重要的市场地位,但同时也要承担较大还款压力,反之亦然。